이 주식에 대한 제 이전 글 '10년을 지켜볼 주식 - KLA Corporation (Nasdaq: KLAC) (tistory.com)'을 먼저 읽어 보기를 권합니다.

이전 글에서도 밝혔듯이, 제가 이 주식을 주목하는 가장 큰 이유는 거의 독점적인 시장점유율 때문입니다. 이 회사가 어째서 시장을 지배하고 있는지는 다음의 제 경험이 가장 쉬운 설명이 될 것 같습니다.

저는 2002~2003년 경에 독일계 실리콘 웨이퍼 회사에서 영업사원으로 일한 적이 있습니다. 당시에 이미 삼성전자는 반도체 소재나 장비 기업들에게는 큰 손이었으므로, 제가 일했던 회사 역시 삼성에 실리콘 웨이퍼를 납품하기 위해 공을 들이고 있었고, 입사한 지 얼마 되지 않아 본사에서 온 엔지니어들과 함께 샘플 평가 결과를 논의하는 회의에 참석하게 될 기회가 있었습니다.

당시 삼성의 실제 공정과 비슷한 조건에서 샘플 웨이퍼가 미세하게 휘는것이 문제였던 것으로 기억하는데, 삼성 측의 브리핑을 듣고 있던 옆에 있는 독일 친구가 어떤 장비로 측정한 데이터인지를 물어보았을 때 삼성 엔지니어는 'Surfscan'이라며, 우리 쪽은 어떤 장비를 쓰는지를 물었습니다. 그 독일 엔지니어의 답변 역시 'Surfscan'이었습니다.

같은 계측장비를 사용한다는 독일 친구의 답변이 그때 저에겐 무척 큰 안도감을 줬던 기억이 납니다. 나노미터 이하 단위의 데이터를 다루는 분야에서 계측장비가 서로 다르다면, 개선된 샘플을 다시 만들더라도 인증을 받을 가망이 거의 없어 보였기 때문이었습니다.

주로 웨이퍼의 평탄도를 측정할때 쓰는 'Surfscan'이라는 장비를 'KLA'에서 만든다는 것을 알게 된 것은 그날 돌아오는 차 안에서였습니다. 지금 다시 생각해보면 저는 그때 회의록을 쓴다고 야근을 할게 아니라, 이 주식을 살 생각을 했어야 했습니다. 당시와 비교하면 13배쯤 오른 주가를 생각하면 더욱 그렇습니다. 불행히도 당시에 저는 주식투자에 관심이 없었습니다.

눈으로는 도저히 확인할 수 없는 미세한 단위를 다루고, 다른 계측수단도 없는 반도체 제조의 전공정에서는 계측장비를 믿어야 합니다. 그 장비를 사용해서 남들은 양품을 잘 만들고 있다면 더욱 그렇습니다. 이때 남들은 쓰지 않는 장비를 혼자 써 보겠다고 하는 것은 엄청난 모험이 됩니다.

이것 만으로도 이 회사의 독점적인 점유율이 상당히 먼 미래까지 이어질 것이라는 생각이 들지만, 더 강한 확신을 가지게 될 정황은 또 있습니다.

아래는 1990년대 부터 2011년까지 노광장비 시장의 점유율을 보여주는 그래프입니다.

지금은 노광 시장을 평정하고 있는 ASML이 독점적인 점유율을 확보하기 시작한 것은 2010년대의 일이었다는 것을 알 수 있습니다. 또, 한때는 시장을 평정했던 니콘의 점유율 하락도 볼 수 있습니다.

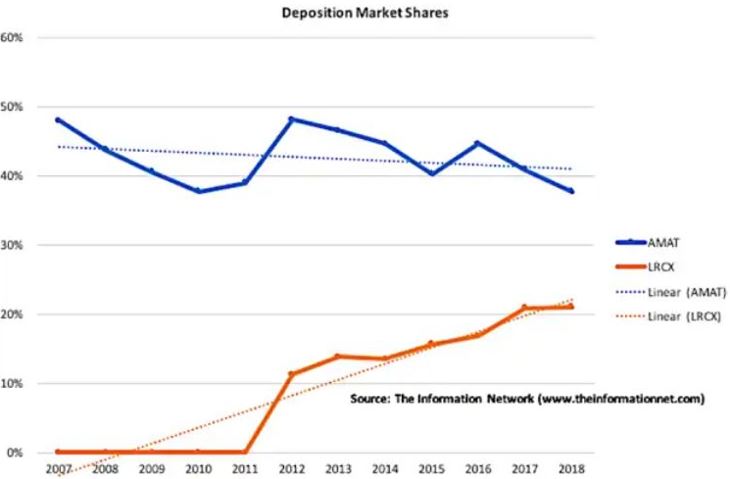

노광 분야 뿐이 아닙니다. 아래의 증착장비 시장점유율을 보면 2012년 이후 LRCX(램리서치)가 AMAT(어플라이드 머티리얼스)의 점유율을 빠르게 잠식하고 있는 것처럼 보입니다.

반도체 산업은 기술의 진보가 빠른 산업입니다. 더 작으면서 성능이 좋은 반도체 칩이 꾸준히 출시되고 있어서 인데, 10년쯤 전에 쓰던 철근은 지금의 철근과 차이가 없지만, 10년쯤 전에 쓰던 컴퓨터의 CPU나 메모리를 떼어내서 최신 기종의 컴퓨터에 조립하면 어떻게 될지를 상상해보면 쉽습니다. 따라서, 반도체 제조사들은 더 작은 회로선폭을 만들기 위해서 끊임없이 새로운 소재나 기술을 도입해야 하는데, 여기서 점유율이 빈약했던 장비업체나 신생업체에게는 기회가 생깁니다.

삼성이나 인텔같은 반도체 제조사가 새로운 소재를 사용하는 공정을 도입하고 싶어 하는데, ASML이나 램리서치, 어플라이드 머티리얼스 같은 장비업체가 기존에 시장을 평정했던 기술로는 그것을 구현하기가 힘든 와중에 새로운 기술로 무장한 신생업체의 장비가 그 공정을 구현해 낸다면, 바로 게임 체인저가 등장하게 되는 것입니다.

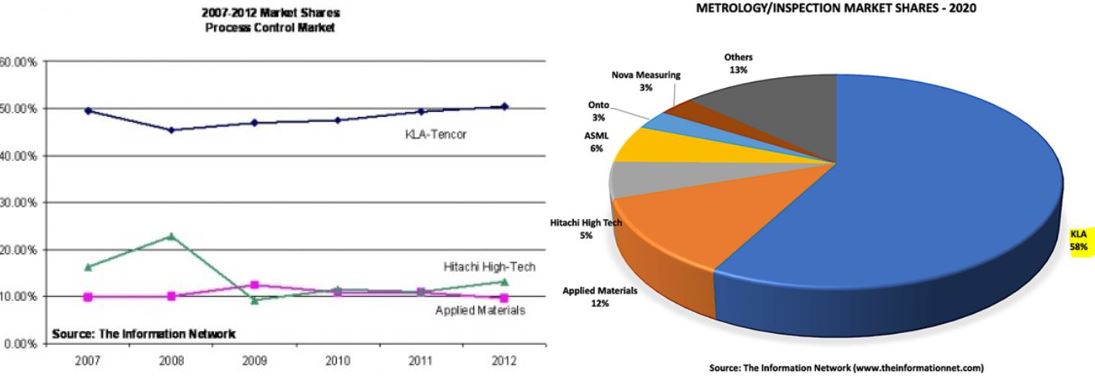

반면, 계측/검사 분야의 경우는 이야기가 좀 다릅니다. 주로 전자주사현미경이나 레이저같이 이미 오래전에 상용화된 기술로 장비를 만들고 있어서입니다. 전자주사현미경은 언뜻 최신 기술처럼 보이지만, 1843년에 등장한 이미지 스캐닝 기술을 1928년에 현미경에 적용한 것이라고 합니다. 즉, 새로운 기술을 기반으로 하는 게임 체인저가 등장할 가능성이 낮아 보입니다. 아래의 동사 점유율 추이를 보면 이 애기에 더 확신을 가지게 됩니다.

다른 공정의 선두업체들과는 달리 오래전부터 경쟁자들을 멀찌감치 따돌린 상태에서 안정적인 선두를 유지하고 있음을 볼 수 있습니다.

제가 이토록 이익의 안정성과 사업의 성장성을 확신함에도 이 주식을 사지 않는 것은 당연히 주가가 충분히 싸지 않아 보여서입니다. 저는 현재 이 기업의 독점적인 점유율이 상당히 먼 미래까지 이어질 것을 확신하지만, 제 내재가치 계산에도 확신을 가지고 있습니다. 제가 생각하는 내재가치의 상한을 초과하는 가격의 주식이라도 상당기간 주가가 더 오르는 경우도 꽤 보았으나, 머지않아 떨어지는 경우를 훨씬 더 많이 보아서입니다.

제가 내재가치를 계산하는 방식은 '내재가치의 계산 (2) (tistory.com)'에서 밝혔듯이, 현재의 BPS(주당순자산)에 5~10년 ROE(자기 자본 이익률)의 평균값 중 낮은 값을 열 번 곱한 후, 현재의 금리로 다시 열 번을 나누어 나오는 값을 현재의 주가와 비교합니다. 대게 이 주식과 같이 경기에 영향을 받는 주식은 1~2배, 경기에 영향을 크게 받지 않는 주식은 1~3배 사이면 적정가치라고 생각합니다.

그런데, 이 주식의 경우 최근 5년과 10년의 평균 ROE가 무려 50%가 넘게 나옵니다. 50%의 ROE라는 말은 내가 1억을 투자하면 매년 5천을 돌려준다는 말인데, 인류 역사상 그런 수익률을 장기간 안겨준 자산은 없었으므로, 이 회사의 높은 ROE의 이유를 알아보아야 할 것 같습니다.

아래에 있는 동사 재무지표 추이의 그래프에서 왼편의 초록색 ROE 추이와 오른편 파란색의 BPS 추이를 비교해 보면 감이 잡힙니다.

ROE는 EPS(주당순이익)을 BPS(주당순자산)으로 나누어 구하는 값입니다. 따라서, 그래프에서 보이는 것과 같이 분모인 BPS가 급락하면 EPS는 변하지 않더라도 ROE는 급등하게 됩니다.

2015년에 동사는 주당 16.5달러의 특별 현금배당을 주주들에게 돌려주었는데, 당시 주가가 35달러 수준이었음을 고려하면, 거의 당시 주가의 절반 정도를 배당했다는 말이 됩니다. 이런 파격적인 배당은 2016년 이후에는 없었고, 미래에도 지속되기는 힘들 것이므로, 저는 동사의 미래 BPS 계산에 최근 5~10년 평균 ROE가 아닌, 최근 13년간의 ROE 중 에서 파격적인 배당의 영향이 있었던 2015~2017년의 값을 제외한 10년간의 평균 ROE를 사용했습니다.

이렇게 해서 나온 미래 BPS를 최근의 금리(미국 10년물 국채금리 + 미국 BBB등급 회사채금리)로 10년간 할인하여 나온 값은 2배를 넘게 되므로, 제가 생각하는 이 주식의 내재가치 상단을 초과하게 됩니다.

이 주식의 주가가 제가 생각하는 내재가치를 훨씬 초과하여 앞으로 더 오를 가능성도 많다고 봅니다. 만약 그렇다면, 저는 그냥 주가가 오르는 이 주식을 후회하며 바라보기만 하면 됩니다. 하지만, 만약 이 주식을 산 후, 제가 본 많은 경우처럼 주가가 떨어진다면 저는 돈을 잃게됩니다.

'투자' 카테고리의 다른 글

| 개미가 돈을 잃는 이유 (6) | 2021.11.10 |

|---|---|

| 지켜볼 주식 - DB하이텍 (코스피: 000990) (0) | 2021.11.04 |

| 인플레이션에 대비하라 (2) | 2021.10.13 |

| 추천 매체 (7) | 2021.09.18 |

| 지켜볼 주식 - Nike Inc. (NYSE: NKE) (2) (2) | 2021.09.09 |