이 회사는 화장품이나 샴푸, 린스 등에 들어가는 소재를 만드는 회사로, 화장품이나 샴푸 같은 퍼스널 케어 용품들은 거의 매일 바르거나 써서 없어지므로 주기적으로 다시 사야 한다는 점이 제가 이 종목을 좋아하는 가장 큰 이유입니다. 또, 경기가 어렵다고 매일 감던 머리를 2~3일에 한 번씩 감는다던가 매일 바르던 로션을 이틀에 한 번만 바르는 사람은 없을 것이므로 이 회사 이익의 안정성은 매우 높다고 말할 수 있습니다.

제가 단순히 수요산업인 퍼스널 케어 산업의 안정성이 높다고 거기에 원료를 대는 이 회사도 안정성이 높다고 생각하는 것은 아닙니다. 이 회사의 주요 고객들은 '로레알'이나 'P&G', '유니레버'같은 글로벌 생활용품 기업들로, 45개국에 무려 140여개 이상의 고객사들을 확보하고 있다는 점을 생각할 때, 수요산업의 안정성을 그대로 이 회사에도 적용할 수 있다는 생각입니다. 또 한 가지는 화장품이나 샴푸 등은 제품별로 원하는 점도나 투명도, 효능 등이 다르므로, 거기에 맞는 다양한 소재를 개발해서 공급해야 하는 이 업종은 기술적인 진입장벽도 있는 틈새시장이라서 대기업이나 중국 업체의 시장잠식을 걱정하지 않아도 된다는 점입니다.

우리의 1950~1960년대와 지금을 비교해보면 확실히 요즘 사람들이 그때보다 얼굴에 뭘 더 많이 바르고, 머리도 자주 감습니다. 그러니까, 도시화가 진행되고 소득이 늘어날수록 퍼스널 케어 용품의 수요는 늘어난다는 말인데, 도시화나 소득의 증가는 지금 지구상에서 가장 인구가 많은 중국이나 인도, 동남아에서 가장 활발히 진행되고 있는 현상입니다. 즉, 이 종목은 사업의 성장성도 충분히 갖추고 있다는 말입니다.

지금까지 얘기한 안정성이나 성장성이 회사가 보여준 과거의 숫자들을 통해서 읽히지 않는다면 저는 혼자만의 망상을 하고 있었던 셈이 됩니다. 또, 숫자를 무시한다면 퍼스널 케어 원료를 만드는 모든 회사들이 안정적인 투자처가 된다는 말인데, 사실 저는 숫자를 먼저 들여다 보는 편입니다.

아래는 지난 15년간 이 회사 실적과 이익률의 추이입니다.

거의 기복없이 증가하고 있는 왼쪽 푸른 선의 매출액 추이를 보면, '과연, 내 생각이 틀리지는 않았군' 하는 생각이 듭니다. 그런데, 붉은 선의 영업이익 추이나 오른편의 이익률 추이를 보면 좀 다른 생각이 듭니다. 특히, 2009년 이후 2014년 경까지 장기간 떨어진 이익률을 볼 때, '경쟁력이 떨어져서 제품값을 낮춰 팔다가, 이후 일시적으로 좋아진 시장상황에 이익률도 일시적으로 좋아진 것은 아닐까?' 하는 생각 말입니다.

이유를 알아보기 위해 사업보고서 주석의 '비용의 성격별 분류'에 나오는 비슷한 항목들을 더해서 아래와 같이 그려봤습니다.

'상각비'와 '기타'가 2011~2014년 경에 급증한 것을 볼 수 있는데, 당시 50억원 규모의 대규모 시설투자를 했던 영향입니다. 50억 원이 크지 않은 돈으로 보일지 모르겠지만, 2011년 이 회사 매출총이익이 78억 정도였고, 50억을 단순히 4년으로 나눠 매해 12.5억을 2011~2014년의 매출총이익에 더해주면 매출총이익률은 32~34% 정도가 나오게 되는데, 이는 2010년의 34%와 비슷한 값입니다.

그러면, 2011~2014년의 낮았던 이익률은 당시로서는 큰 금액이었던 시설투자의 영향이었고, 지금은 매출이나 이익의 규모가 커져서 가까운 미래에 당시와 비슷한 규모의 시설투자를 또 하더라도 이익률에 미칠 영향은 크지 않을 것이라는 점을 알 수 있습니다. 하지만, 이례적으로 높았던 2009년의 이익률은 여전히 의문으로 남습니다.

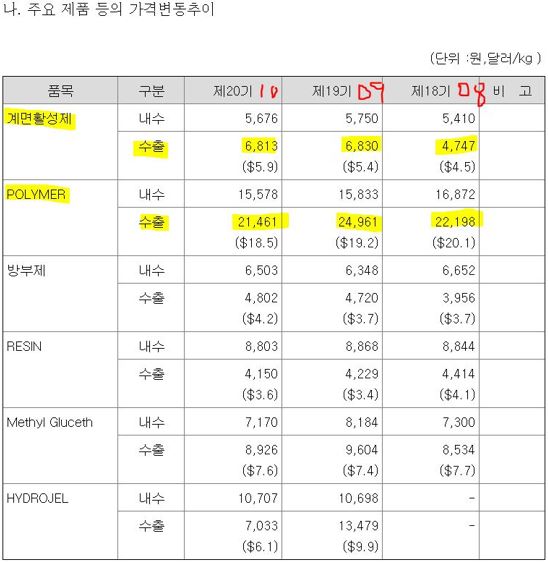

답은 당시 글로벌 금융위기의 영향으로 1,600원 가까이 까지 급등했던 환율에서 찾을수 있었습니다. 이 회사 매출의 대부분이 수출을 통해서 발생하고 있기 때문이었습니다.

실제로 위의 표에 보이는 계면활성제 단가는 2008년 대비 2009년에 달러 기준으로 20% 올랐지만, 원화 기준으로는 환율 덕분에 44%나 오른 것을 볼 수 있습니다. 폴리머의 경우는 달러 기준으로는 4.5% 정도 떨어졌지만, 원화로 환산하면 오히려 12% 넘게 올랐습니다. 남들은 금융위기로 생사를 걱정하는 판국에 이 회사 곳간에는 달러가 가득 쌓이고 있었으니, 안정성에 더욱 확신을 들게 합니다.

내친김에 2017년과 2023년의 이익률이 급락한 이유도 알아봐야겠습니다. 한두해 정도의 이익률 하락이 큰 걱정거리는 아니지만, 하락폭이 크고, 꽤 자주 발생하는 것 처럼 보이기 때문입니다.

아래는 위에서 봤던 '비용의 성격별 분류'에 나오는 항목의 금액들을 매출액으로 나눈 비율입니다.

'제조'는 '재고자산의 변동'과 '원재료 및 상품매입액'을 합한 금액, 그러니까 제조 직접경비 쯤으로 이해할 수 있는데, 2017년과 2023년에는 이 제조 직접경비의 비중이 크게 증가한 것이 당시 이익률 하락의 주범이었음을 알 수 있습니다. 아래는 2023년 사업보고서에 나오는 비용의 성격별 분류표입니다.

당기의 금액에서 전기의 금액을 빼보면, '재고자산의 변동'은 251억이 늘어난 반면, '원재료 및 상품매입액'은 오히려 83억이 줄었으므로 '재고자산의 변동'이 제조 직접경비를 증가시킨 주요인이었음을 알 수 있습니다. 재고자산의 금액에는 원재료나 상품매입액 외에도 급여나 제조에 들어간 간접경비들이 포함되어 있습니다.

'재고자산의 변동'을 구하는 식은 다음과 같습니다.

. 재고자산의 변동 = 기말재고 - 기초재고

여기서 나오는 값이 마이너스일 경우 기말의 재고가 기초보다 줄었다는 말, 즉, 그만큼의 재고가 더 팔렸다는 말이 되므로, 그 금액이 비용에 반영됩니다. 반대로, 나오는 값이 플러스일 경우, 그만큼의 재고가 팔리지 않고 남아있다는 의미이므로, 그 재고를 만들기 위해 원재료나 임금이 들어갔음에도 비용에서는 제외하게 됩니다. 재고를 만들기 위해서라도 분명히 비용이 들어갔음에도 비용에서 제한다는 말이 언뜻 이해하기 어려울 수 도 있지만, '수익-비용 대응의 원칙'에 따라 수익이 발생한 것에 들어간 비용만 비용으로 처리하고, 아닌 것은 재고자산으로 재무상태표에 표시해 다음 해로 넘기는 것입니다.

즉, 2023년의 경우 전해에서 넘어온 재고를 많이 판 것이 오히려 이익률을 떨어트렸다는 말이고, 2017년의 경우도 비슷했습니다. 뭐, 한마디로 걱정을 해야 할 사안은 아닌 것 같습니다. 아래에 보이는 순자산이익률이나 주당자유현금흐름이 등락은 있지만 꾸준히 증가하고 있다는 점에서 더욱 그렇습니다.

2024년 3월에, 동해에서..

'투자' 카테고리의 다른 글

| 10년을 보유할 주식 - 유나이티드제약 (코스피: 033270) (2) (40) | 2024.04.18 |

|---|---|

| 10년을 보유할 주식 - 오리온 (코스피: 271560) (2) (0) | 2024.04.02 |

| 지켜볼 주식 - Analog Devices, Inc. (Nasdaq: ADI) (3) (0) | 2024.03.05 |

| 투자는 베팅이 아니다 (36) | 2024.02.22 |

| 10년을 보유할 주식 - Texas Instruments Incorporated (Nasdaq: TXN) (5) (0) | 2024.02.21 |