경기변동주에 투자를 하려면 그 산업의 주기를 알고 있어야 합니다. 반도체 산업은 4차 산업혁명의 쌀과 같은 산업이니 과거의 업황 등락 따위는 중요하지 않다고 생각하고 작년이나 재작년에 '삼성전자'나 '엔비디아'같은 주식을 샀던 사람이라면 지금쯤 산업의 주기를 알아야 하는 이유를 뼈저리게 느끼고 있을 것입니다.

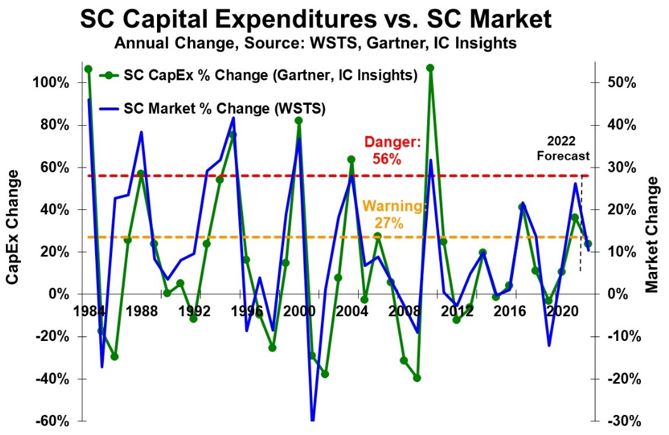

아래는 지난 36년간 전 세계 반도체 산업의 투자액(초록선)과 매출액(파란선)의 변동률을 나타낸 그래프입니다.

그래프를 자세히 들여다보면 반도체 산업이 꽤 변동이 심한 업종이라는 것과 업황이 2~4년간 좋은 후에 나빠지는 일이 30~40년 전부터 반복되어 왔음을 알게 될 것입니다. 또, 그 주기가 10년을 넘는 철강이나 조선, 건설 등의 업종과는 달리 4~5년 정도로 비교적 짧다는 것도 알게 될 것입니다.

그래프에서 초록선의 투자액이 전년대비 40% 이상 급증한 후에는 어김없이 산업의 침체가 발생했다는 사실을 발견했다면 그래프를 매우 진지하게 들여다 보신 것입니다. 또, 그랬다면 작년의 호황 이후 침체가 임박한 것처럼 보이는 최근의 추이도 보았을 것입니다. 과거의 패턴을 대입하면, 늦어도 내년이나 내 후년쯤에는 시장의 침체, 그러니까, 마이너스 성장률을 보게 될 것 같아 보입니다.

과연, 정말로 그렇게 될까요?

그렇게 될 것이라고 보고 반도체 업종의 투자를 철회해야겠다고 생각했다면, 주가는 실물경제를 6개월~1년 정도 앞서서 반영한다는 사실은 알고 있지만, 인과관계를 혼동하고 있을 확률이 높습니다. 그러니까, 어떤 주기나 패턴은 원인에 의한 결과일 뿐이지, 그것이 원인이 되어 실물경제가 나빠지거나 하는 결과가 생기지는 않는다는 말입니다.

그러면, 이런 주기가 왜 생기는지 그 이유를 먼저 알아보는 것이 순서일 것 같습니다.

우선, 어떤 산업의 주기는 쉽게 그 제품의 수명, 그러니까, 교체주기라고 생각할 수 있습니다. 따라서, 건물이나 선박, 자동차와 비교하면 짧은 전자제품의 교체주기를 생각하면, 이 산업의 주기가 상대적으로 짧은 것을 쉽게 이해할 수 있습니다. 또, 2010년대 이전에는 PC가 반도체의 주요 수요처였는데 반해, 2010년대 이후부터는 스마트폰이 주요 수요처가 되면서 산업의 주기는 더욱 짧아졌음도 볼 수 있습니다.

그런데, 반도체가 건설이나 조선과 다른 점 한 가지는 몇 개월이면 그 제품을 만들어 공급할 수 있으므로, 만드는데 매우 긴 시간이 필요한 건물이나 대형 선박과는 달리 제품을 만드는 도중에 산업의 침체로 그 제품을 인도받을 자가 파산하거나 주문이 취소되는 일은 좀처럼 발생하지 않는다는 점입니다. 대신 반도체는 제조를 위한 설비가 매우 비쌉니다. 그래서, 호황기에 새로 지은 공장들의 유지비용으로 인해서 불황기에 주문량이 줄면 이익은 급전직하하기가 쉽습니다. 따라서, 실제로 반도체를 제조하는 회사가 느끼는 업황의 등락은 매출액의 등락만 나타낸 앞의 그래프보다 훨씬 큽니다.

그러면, 작년과 재작년 세계적인 반도체 부족 사태를 계기로 반도체 제조를 국가경쟁력의 일부로 인식한 각국 정부들의 독려로 곳곳에서 올라가고 있는 공장이 가동될 내년이나 내후년쯤에는 과잉 캐파로 인한 대침체가 발생할 것 같아 보입니다. 실제로 그래프상의 올해 예측치는 침체 쪽을 가리키고 있는 것 같아 보입니다.

그런데, 이번의 주기는 과거의 주기들과 다른 점이 한 가지 있습니다. 과거의 주기들 에서는 메모리 반도체의 생산능력을 넓히려는 투자가 반도체 투자액 전체를 주도한데 반해, 이번의 주기에서는 메모리가 아닌 반도체, 그러니까, 비메모리가 반도체 투자를 주도하고 있다는 점입니다.

그동안 메모리가 전체 반도체 투자를 주도했던 이유는 단일 품목으로 전체 반도체 중 30%에 가까운 가장 큰 비중을 차지하기 때문입니다. 또 한 가지 이유는, 메모리는 원유나 철강 같은 원자재와 비슷하게 상품처럼 거래가 되는데, 이는 대부분의 비메모리가 주문이 있어야 생산을 시작하는 부품으로 거래된다는 사실과 다른 점입니다.

그렇다면, 과거 과잉 캐파를 주도했던 메모리가 아닌, 고객의 주문이 있어야 생산을 하는 비메모리가 투자를 주도하는 지금은 과거의 주기들과 같이 과잉 캐파로 인한 산업의 침체가 나타나지는 않을 것 같아 보입니다. AI와 IoT의 확산으로 반도체의 수요가 PC나 스마트폰을 넘어 확산되고 있다는 점을 생각하면 더욱 그렇게 보입니다.

그러면, 앞으로는 반도체 산업에서 호황과 불황이 반복되는 주기는 영영 사라지게 될까요?

인텔과 몇몇 아날로그 반도체 제조사들을 제외하면, 비메모리는 대부분 그 생산을 TSMC와 같은 파운드리에 의존합니다. 그렇다면, 지금의 반도체 투자는 파운드리 업체들이 주도하고 있다는 말이 됩니다. 실제로, 요즘 TSMC는 물론 삼성과 인텔도 파운드리 분야에 천문학적인 규모의 투자를 하고 있다는 뉴스를 자주 봅니다.

앞에서 비메모리 반도체는 고객의 주문이 있어야 만든다고 말했습니다. 그렇다면, 고객들이 줄을 서서 기다린다는 TSMC는 제외하고, 삼성과 인텔은 고객의 주문이 있어서 지금 이렇게들 큰 판돈을 걸고 있는 것일까요?

최소한 둘 중 하나는 뻥카처럼 보입니다. 그리고, 그 뻥카가 들통나는 순간은 지금 짓고 있는 공장들에서 양산 제품들이 쏟아져 나올 때쯤이 될 것이라고 생각합니다. 만약, AI와 IoT의 확산이 그때까지 폭발적으로 증가하지 않는다면, 잊힐 뻔했던 이 산업의 주기 역시 건재함을 과시할 것입니다.

산업의 주기를 알아야 하는 이유는 미래의 주기를 맞혀서 거기에 베팅을 하고자 함이 아닙니다. 이번의 주기가 어떻게 되든 다음번의 주기에서는 훨씬 성장해 있을 회사를 찾기 위함인데, 이 종목이 그렇습니다. 이 회사 이익의 안정성과 사업의 성장성은 이미 지켜볼 주식 - Taiwan Semiconductor Manufacturing Company Ltd. (NYSE: TSM) (tistory.com)에서 얘기했으므로, 여기서 다시 반복하지는 않겠습니다.

만약, 조만간 산업이 침체되어 이 회사의 주가도 같이 떨어진다면 좋은 매수의 기회가 될 것입니다.

2022년 7월에, 동해에서..

'투자' 카테고리의 다른 글

| 지켜볼 주식 - Monolithic Power Systems, Inc. (Nasdaq: MPWR) (2) (2) | 2022.08.31 |

|---|---|

| 지켜볼 주식 - JYP Ent. (코스닥: 035900) (5) | 2022.08.20 |

| 투자와 투기를 구분하라 (0) | 2022.07.11 |

| 매수[買受] - 유나이티드제약 (코스피: 033270) (2) | 2022.07.08 |

| 지켜볼 주식 - 동국제약 (코스닥: 086450) (2) (4) | 2022.07.01 |