일전에 쓴 '2020년, 내 포트의 성과' 중에서 작년 한 해 동안 보유했던 모든 종목을 공개했는데, 주가 하락이 컸던 세종목을 중간에 매도한 것을 보고 '손절을 한 모양이군'이라고 생각한 분들이 꽤 있을 것 같습니다.

우연히도 하락률이 컸던 하이록코리아, 금화피에스시, 인터로조만 손실이 난 상황에서 매도했으니, 그렇게 생각할 수밖에 없을 것 같습니다.

그런데, 저는 손절을 하지 않습니다. 저에게 주가가 매도의 사유가되는 경우는 유나이티드제약의 경우와 같이 주가가 나름대로 정하는 적정가치의 상한을 초과하는 경우뿐입니다. 실제로 ROST의 경우 4월과 8월 말 주가가 모두 20% 넘게 하락해 있었고, 프로텍의 경우도 4월 말 주가는 11% 넘게 떨어져 있었으니, 손절을 했다면 이 종목들도 포함되었어야 할 것입니다. 또, '2019년, 내 포트의 성과'의 보유 내역 중에는 수익이 나고 있는 상황에서 여러 종목을 매도했음을 확인할 수 있습니다.

작년에 이 세종목을 매도했던 이유는 처음 매수할때의 제 분석에 심각한 오류가 있었음을 발견했기 때문이었습니다. 성공한 투자보다 실패한 투자에서 더 배울 것이 많고, 일전에 금화피에스시의 매도 사유는 이미 밝혔으므로, 나머지 두 종목의 구체적인 매도 사유도 밝히고 싶습니다.

하이록코리아를 처음 제 포트에 편입한 것이 2016년 6월경이었으니, 이 주식을 대략 4년 정도 보유했습니다. 당시 동사가 보여준 높은 ROE 대비 낮은 주가 이외에도 이 주식을 샀던 이유는 많았지만, 무엇보다 동사의 제품인 피팅과 밸브의 수요처가 다양했기 때문이었습니다.

생각해보면 발전소나 석유화학 플랜트는 물론이고, 대형선박의 엔진실, 반도체 제조라인의 공정 용액 설비, 바이오의약품 공장의 오폐수 설비, 심지어 우리가 사는 집의 바닥까지, 인간이 만든 건물이나 시설의 지하나 바닥에는 눈에 잘 띄지는 않지만 항상 파이프가 깔려있고, 그 파이프들을 연결해주는 피팅과 밸브는 반드시 필요합니다. 또, 동사의 제품이 주로 인증을 받기가 쉽지 않은 플랜트 분야에 사용되기에 반복적인 교체수요의 비중도 상당했으므로, 전반적인 산업이 성장하는 한 급격한 수요의 감소가 없을 업종에서 숨겨진 진주와 같은 주식을 찾았다는 기분이었습니다.

이런 제 생각에 결함이 있었다는 것을 알게된 시점은 사실 2018년쯤이었던 것 같습니다. 아래와 같이 동사는 석유와 관련된 산업에 매출의 대부분을 의지하고 있었기 때문입니다.

옅은회색으로 표시된 '해양'은 해양플랜트, 그러니까 해양시추설비를 말하며, 붉은색의 '발전' 역시 석유나 석탄발전을 뜻하므로, 전체적으로 매출의 70% 이상을 석유와 관련된 산업에 의존하고 있는 것입니다.

그럼에도 당시 제가 이 주식을 정리하지 못했던 것은 조선 수주량이 저점을 찍고 반등하고 있었고, 국제해사기구의 환경규제 강화로 선박 교체 수요가 폭발하리라는 기대가 있었기 때문이었습니다. 또, '반도체나 바이오 설비, 수소인프라와 같은 분야의 비중이 커지지 않을까?' 하는 막연한 기대도 있었습니다. 결정적으로 하락하는 주가를 참고 꽤 오래 버텼는데, 이제 막 연관산업이 저점을 찍고 반등하기 시작한 시점에서 매도를 하자니 너무 아깝다는 마음이 컸습니다.

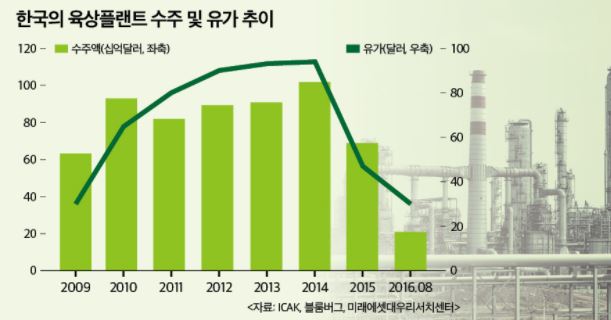

작년에 이 주식을 정리할 결단을 내릴수 있었던 데는 동사의 실적과 유가의 매우 깊은 상관관계를 아래와 같이 깨달았기 때문이었습니다.

검은선의 동사 매출액 추이가 붉은선의 국내 건설사들의 해외 플랜트 수주액 추이에 대략 2~3년 정도 후행함을 알 수 있는데, 이는 플랜트의 건설기간을 감안하면 어느정도 시간이 흐른 후에야 동사의 제품이 공급되기 때문입니다. 여기서 중요한 사실은 플랜트 수주액은 유가와 거의 같이 움직인다는 점입니다. 석유의 미래는 지금의 석탄과 같을 것이라고 보는 저로서는 투자를 피해야 할 주식이었음을 뒤늦게 깨달은 셈입니다.

한편, 실적의 추이가 푸른색의 국내 조선소들의 선박 수주량과는 무관함을 알 수 있는데, 이는 동사의 조선업 매출 비중이 석유/화학산업 매출과 비교해 미미하기 때문입니다. 실제로 다시 동사의 산업별 매출 비중 추이로 되돌아가 그래프를 자세히 보면, 하얀색의 조선업 비중은 14%를 넘은 해가 없다는 것을 확인할 수 있습니다. 또, 반도체나 기타 산업의 비중이 하락한 실적 대비 크게 증가하지 못했다는 점에서 동사는 반도체나 바이오 같은 초정밀 분야보다 석유나 가스와 같은 극한 환경에 쓰이는 제품에 강점을 가지고 있음도 알게 되었습니다.

동사가 극한 환경에 강점을 가지고 있다는 의미에서 수소인프라 산업의 발전에서 큰 수혜를 입게 될 것 같기도 하지만, 이는 제가 기피하는 미래의 가능성만 바라보는 테마주 투자가 되어버립니다. 저는 미래는 물론이고, 과거와 현재에도 유망했던 산업에서만 기회를 찾고 싶습니다.

이 주식을 보유한 4년 동안 치른 비싼 수업료가 아깝지는 않습니다. '유망한 분야에 투자하라'는 당연해 보이는 말의 깊은 의미를 깨달았고, 물결을 거꾸로 거슬러 헤엄쳐 올라가기가 얼마나 힘든지와 산업의 주기가 긴 업종에서는 극히 보수적인 접근이 필요하다는 것 등의 많은 것을 배울 수가 있었기 때문입니다.

2021년 2월에, 동해에서..

'투자' 카테고리의 다른 글

| 주가의 정배열 (0) | 2021.02.18 |

|---|---|

| 팔아버린 주식 - 인터로조 (4) | 2021.02.08 |

| 공매도에 대하여 (1) | 2021.02.03 |

| 10년을 지켜볼 주식 - Skyworks Solutions (Nasdaq: SWKS) (0) | 2021.01.26 |

| 2020년, 내 포트의 성과 (0) | 2021.01.19 |