화장품은 얼굴에 발라 없어지므로 최소한 몇 달 후에는 다시 사야 합니다. 그리고, 고운 피부나 예뻐 보이는 얼굴을 갖고 싶어 하는 것은 모든 여자들의 욕망이니, 고급스러운 이미지의 브랜드 파워를 가진 이 회사 이익의 안정성은 담보된 것이나 마찬가지로 보입니다.

한편, 중국이나 동남아의 중산층 증가와 여성의 사회활동 증가에 따른 화장품의 수요증가는 반짝하고 말 유행이 아닌 장기적인 트렌드 입니다. 그리고, 장기적인 해외여행객 수의 증가와 면세점에서 가장 많이 팔리는 상품이 화장품임을 생각할 때, 면세점의 제왕인 이 종목에 관심이 가지 않을 수 없습니다.

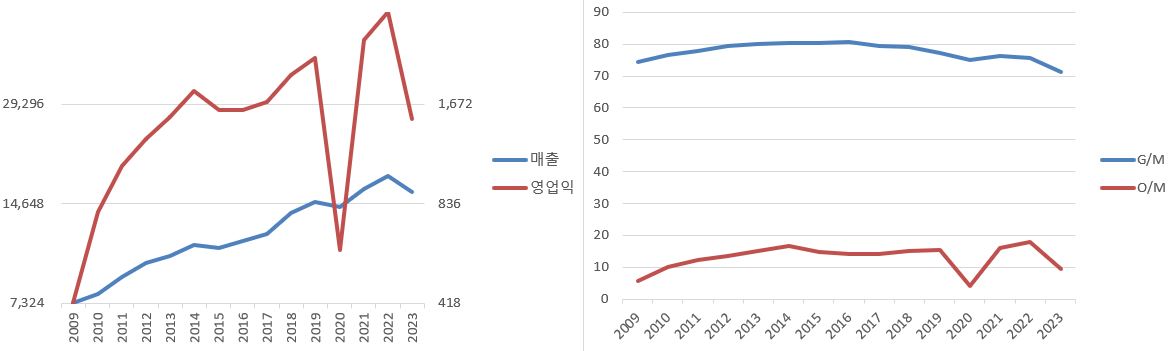

그런데, 아래에 보이는 최근 15년간의 이 회사 실적과 이익률의 추이는 이런 이익의 안정성과는 거리가 멀어 보입니다. 2009년의 글로벌 금융위기와 2020년의 코로나 창궐 초기 때도 그랬지만, 올해도 이익이 급감한 것을 볼 수 있습니다.

매출이 약간만 줄어도 영업이익은 왜 이렇게 까지 폭락하는 것 일까요? 아래는 2009년과 2020년, 2023년의 매출액과 영업이익의 전년대비 증감률입니다.

. 2009년: 매출 -7.4% / 영업이익 -48.4%

. 2020년: 매출 -3.8% / 영업이익 -73.8%

. 2023년: 매출 -10.3% / 영업이익 -52.4%

얼핏 생각하면 경기가 안 좋아져서 매출이 줄면 백화점이나 면세점 같은 유통회사들은 재고를 줄이려고 할 테니, 줄어든 주문량 때문에 이익도 줄어들긴 할 것 같습니다. 그런데, 매출이 반토막 난 것도 아니고 조금 줄었을 뿐인데, 영업이익은 반토막에서 삼분의 일 토막까지 나는 이유가 도무지 쉽게 이해되지 않습니다.

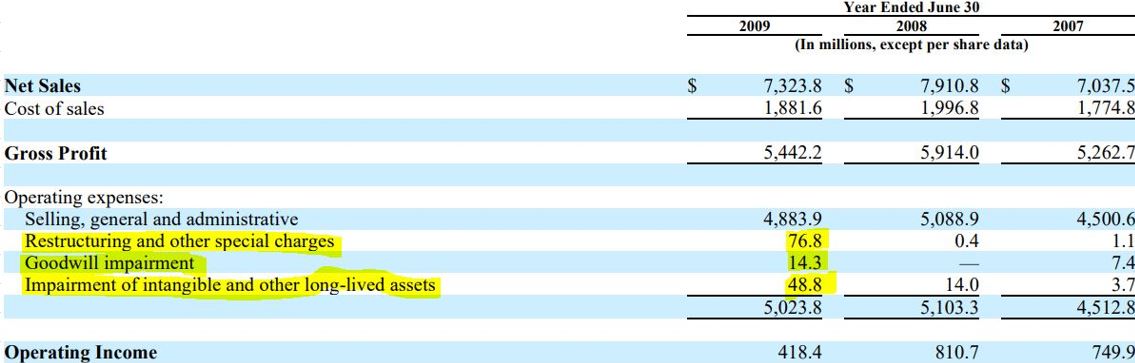

한번 파헤쳐 봐야 할 것 같습니다. 먼저 2009년입니다.

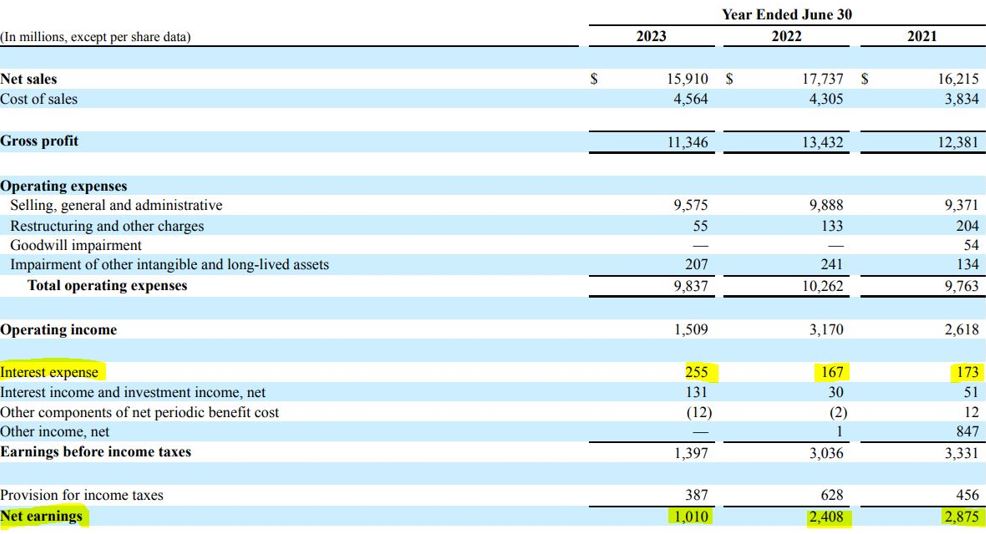

영업이익(Operating Income)은 표의 맨 윗단에 보이는 매출액(Net Sales)에서 원가(Cost of sales)를 빼서 구하는 매출총이익(Gross Profit)에서 판매비와 관리비 등의 영업비용(Operating expenses) 항목들을 빼서 구한다는 것을 알 수 있습니다. 또, 2009년의 매출총이익은 매출액과 엇비슷하게 소폭만 감소했음도 알 수 있습니다.

한편, 영업비용 항목들을 보면 형광펜으로 표시한 '구조조정 및 기타 특별비용'과 '영업권 손상차손', '무형자산 손상차손' 같은 항목들이 급증했음을 볼 수 있습니다. '영업권'이라는 말은 다른 회사를 인수할 때 준 돈 중에서 그 인수한 회사 장부가치를 넘는 금액을 적어 넣는 회계용어입니다. 그리고, '손상차손'을 인식했다는 말은 보유하고 있던 자산의 가치가 줄어든 것으로 보고, 그만큼의 금액을 장부에서 지워 없앴다는 말이므로, 2009년에는 주로 영업권이나 무형자산 같은 브랜드 가치가 줄어든 것으로 판단했다는 말입니다. 이런 항목들이 없었다면 당시 영업이익의 하락률은 반토막 까지는 아니었습니다.

아래에 보이는 2020년의 경우도 마찬가지였습니다. 손상차손 항목들을 제외하면 영업이익의 하락률은 10%를 조금 넘는 미미한 수준이었습니다.

브랜드 가치와 같은 무형자산은 정확한 금액으로 값어치를 매기기가 힘들므로 금융위기나 팬데믹 때와 같이 경기가 암울해 보이는 시기에는 그 가치가 평소 보다 훨씬 작아 보일 것입니다. 또, 손상차손은 실제로 그 돈을 썼다는 말이 아니라, 장부상의 숫자만 지웠다는 말입니다. 실제로 2009년과 2020년의 이 회사 영업활동 현금흐름은 직전년과 비교해 큰 차이가 나지 않았습니다.

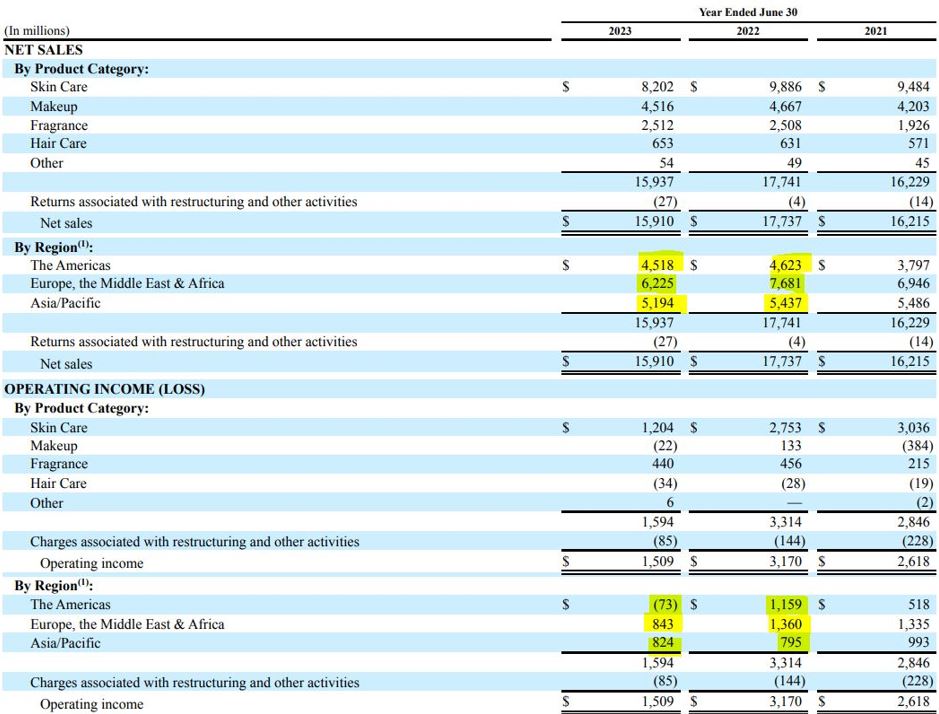

그러면, 이제 2023년의 차례입니다.

어김없이 꽤 큰 금액의 손상차손이 등장하긴 하지만, 그 영향이 크지 않았다는 점에서 실제로 화장품이 덜 팔린 것이 이익이 반토막난 주범임을 짐작할 수 있습니다. 화장품은 왜 덜 팔린것일까요? 금융위기 때나 팬데믹 때도 예뻐 보이기를 포기하지 않던 여자들이 갑자기 2023년에는 자연인으로 돌아가기라도 한 것 일까요? 아니면, 다른 화장품으로 갈아타기라도 한 것일까요?

아래는 실적을 제품과 지역별로 세분한 표입니다.

형광펜으로 표시한 미주지역의 매출은 2% 밖에 줄지 않았음에도 영업이익은 적자가 난 것을 볼 수 있습니다. 주석을 읽어보면 영업이익이 적자가 난 이유는 원가상승과 재고진부화 외에도 EMEA 지역에서 받는 로열티가 6.7억 달러나 감소했기 때문인데, 로열티 감소는 주로 아태지역 면세점 판매가 부진했기 때문이라고 되어있습니다. 또, 면세점 매출은 지역에 상관없이 모두 EMEA 부문에 포함된다고도 합니다.

한편, EMEA 지역의 실적을 보면, 매출은 19%, 영업이익은 38%가 줄었는데, 환율의 영향도 있었지만 주로 아태지역, 특히 중국과 한국의 면세점 매출 하락이 실적악화의 주 요인이라고 되어있습니다. 종합하면 2023년 영업이익 감소분 16.6억 달러 중 대략 11.9억 달러가 아태지역, 특히 중국과 한국 면세점 부진의 영향이었다는 말이 됩니다. 반면, 다른 지역들의 면세점 실적은 회복되었다고 합니다.

그렇다면, 여기서 또 한 가지 의문이 생깁니다. 코로나 창궐이래 면세점 실적은 계속 형편없었을 텐데, 이 회사는 왜 유독 2023년에만 큰 타격을 입었을까요?

이에 대한 답을 얻기 위해서는 2021년의 이 회사 면세점 매출액이 미주지역 매출보다 많았다는 점과, 이 회사 회계결산일이 연말이 아닌 6월 말이라는 점을 기억하고 있어야 합니다.

중국은 코로나의 발병지로, 전 세계에 코로나라는 전대미문의 전염병을 퍼트렸지만, 정작 자신들은 강력한 정부의 통제로 조기에 방역에 성공했습니다. 다른 나라들은 여전히 코로나 바이러스와 사투 중이었으니 해외여행은 제한했지만, 국내여행은 자유로워진, 엔데믹이 다른 나라들보다 빨리 왔던 것입니다. 그 상황에서 가장 인기 있는 여행지는 중국의 제주도라고 할 수 있는 '하이난'이었습니다. 하이난은 내국인들에게도 면세가 허용되는 지역이므로, 코로나 시기 이 회사 면세점 실적의 젖줄이었습니다.

백신이나 면역력 없이 강력한 봉쇄만으로 엔데믹을 이룬 것처럼 보였던 중국은 변이 바이러스의 유입으로 2022년 하반기부터 올해 초 까지 다시 봉쇄를 실시합니다. 이번에는 하이난도 예외가 아니었습니다. 바로, 이 회사의 2023 회계연도에 해당됩니다.

그렇다면, 중국의 봉쇄도 풀렸으니 전고점 대비 반토막 아래로 떨어진 이 종목의 지금 주가는 절호의 매수기회가 아닐까요?

그런데, 제가 주가가 싼 지 비싼지를 판단하는 기준은 '주가가 얼마나 떨어졌느냐?'와 같은 주가차트의 추이가 아닙니다. 저는 그 종목의 주당순자산(BPS)에 최근 5년이나 10년의 평균 순자산이익률(ROE)을 열 번 곱한 후, 현재의 금리(10년물 국채금리 + BBB등급 회사채금리)로 다시 열번 나누어 값을 현재의 주가와 비교합니다. 이 종목과 같은 생활소비재 업종은 한배 근처면 매수를, 세배 근처면 매도를 생각합니다.

가치추정에 5년의 평균 ROE를 적용해 지금의 주가와 비교 하면 '사야 한다'는 결론이 나오는데, 10년 평균 ROE로 계산하면 '아직 아니다'는 결론이 나옵니다. 제가 일전에 쓴 '나이키'를 산 이유에 대한 글을 읽은 분이라면, 그때는 왜 5년 평균 ROE로 계산해 그 주식을 샀는데, 이번에는 그러지 않는지가 궁금할 것 같습니다.

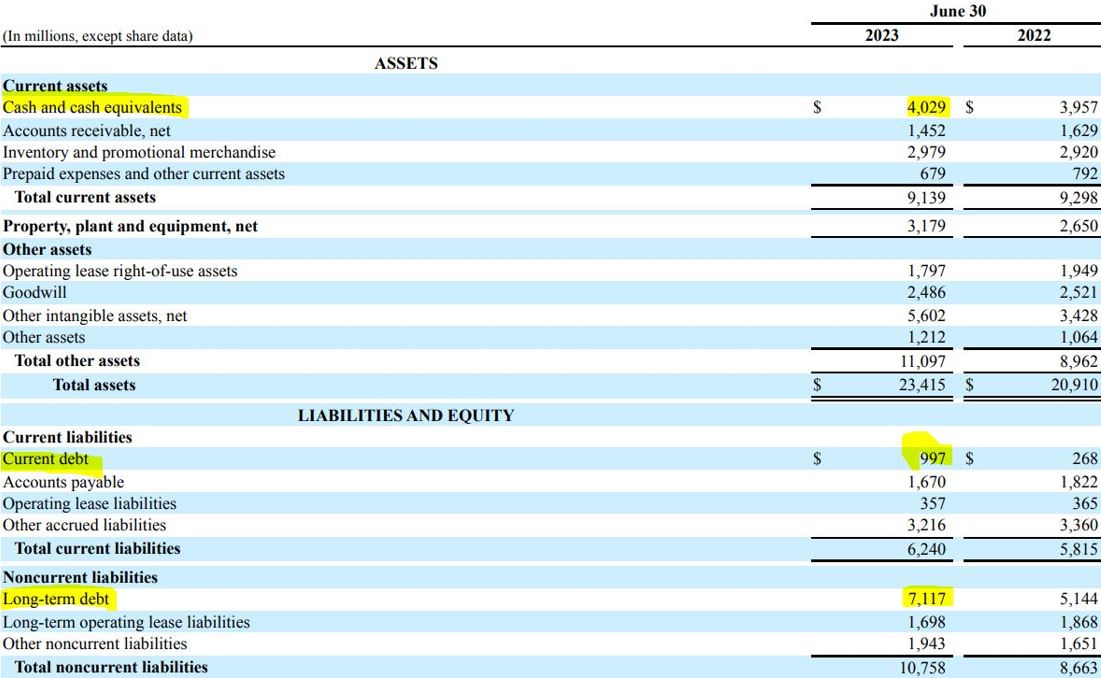

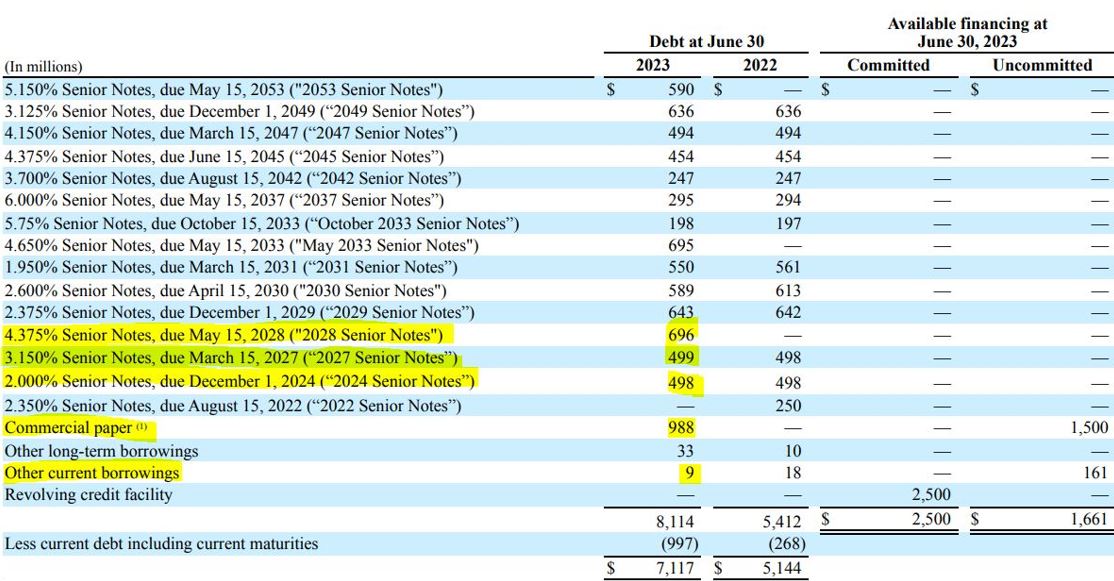

이유는 현재 이 회사의 부채비율이 높아 보여서입니다. 아래는 재무상태표입니다.

저는 부채를 볼 때 아직 주지 못한 임금이나 원료대금, 임대료 같은 것들은 제외하고, 원금과 이자를 갚기로 약속하고 빌린 순수한 빚에 초점을 맞춥니다. 이 회사 장기부채 71억 달러는 거의 대부분 회사채인데, 아래와 같이 그 만기가 2053년까지 잘 분산돼 있습니다. 또, 5년 이내에 갚아야 할 돈은 27억 달러 정도로, 지금 가지고 있는 현금 40억 달러와 앞으로 벌어들일 현금을 생각하면 이 회사가 빚 때문에 어려움에 처할 일은 없을 것입니다.

문제는 최근 발행한 회사채들이 4~5% 대의 이자를 주어야 하는, 과거 저금리 시대에 발행한 1~2% 대의 이자에 비하면 상당히 많은 이자를 주어야 한다는 점입니다. 심지어 6% 이자도 보입니다.

그렇다고 이 회사가 이자를 주는데 어려움을 겪을 것이라는 얘기는 아닙니다. 원금을 갚는데도 아무 문제가 없어 보이고 돈도 빨리 도는 생활소비재 기업이 무슨 문제가 있겠습니까? 문제는 지금과 같은 고금리 환경이 오래 지속될 경우 이자비용이 늘어날 수 있을 것 같아 보여서입니다. 아래에 보이는 2023년의 이자비용 255백만 달러는 2022년의 순이익과 비교해도 꽤 커 보입니다.

순자산이익률은 순이익을 순자산으로 나누어 구하는데, 순이익은 영업이익에서 세금과 이자비용을 빼서 구하므로, 이자가 늘면 순이익은 줄게 됩니다. 그러니까, 이자비용이 늘어나서 ROE가 떨어질 가능성이 커 보인다는 점이 10년 평균 ROE를 적용한 이유입니다.

그렇지만, 주가가 좀 더 떨어져서 이 명품주식을 살 수 있었으면 좋겠습니다.

2023년 10월에, 동해에서..

'투자' 카테고리의 다른 글

| 나는 장기투자자인가? (28) | 2023.11.21 |

|---|---|

| 추천하고 싶은 책 - 국부론 (19) | 2023.11.17 |

| 전쟁과 주식 (30) | 2023.10.19 |

| 당신이 주식을 싸게 못 사는 2가지 이유 (0) | 2023.09.24 |

| 10년을 보유할 주식 - Nike, Inc. (NYSE: NKE) (22) | 2023.09.16 |