4~5년쯤 전만 해도 반도체 후공정은 제 관심 업종이 아니었습니다. 'WLP(Wafer Level Package)'의 확산으로 언젠가는 사라질 공정처럼 보였기 때문이었습니다.

반도체 후공정은 패키징(Packaging) 공정이라고도 부르는데, 전공정에서 만들어진 웨이퍼 상태의 칩이 후공정을 거치면 우리가 아는 검은색 몰딩이 입혀진 패키지 상태의 칩이 되기 때문입니다. 후공정을 하는 이유는 크게 두 가지로, 하나는 파손되기 쉬운 웨이퍼 상태의 칩에 몰딩을 씌워서 파손을 방지하는 것이고, 또 하나는 칩에 있는 외부와 신호를 주고받는 미세한 접점들을 인간이 사용할 수 있는 정도의 크기로 확장시켜 주는 것입니다. 이때, 웨이퍼에서 떼어낸 칩을 붙이는 작은 PCB(인쇄회로기판)나 리드프레임이 접점을 확장시켜주는 역할을 합니다.

위의 왼쪽 그림이 리드프레임을 이용한 패키지로, 지네 다리처럼 생긴 금속막대 하나 하나가 각각 칩의 접점과 연결되어 외부와의 접점 역할을 하게 됩니다. 한편, 오른쪽 그림과 같이 칩을 작은 PCB에 연결한 경우는 PCB 아래에 있는 동글동글한 'Solder Ball' 들이 전자기기의 주기판에 있는 접점에 녹아 붙으면서, 땜납의 역할과 접점의 역할을 하게 됩니다.

반면, 'WLP'는 리드프레임이나 PCB 같은 기판을 사용하지 않고, 그 역할을 대신하는 별도의 층을 만들어 주는데, 대략 아래와 같습니다.

그러니까, 후공정은 필요 없어지고 전공정에 하나의 공정이 추가된다는 말인데, 사용되는 기술들도 적층이나 연마처럼, 후공정이 아닌, 전공정에서 쓰이는 기술들입니다. 바로, 이 말이 제 귀에는 후공정은 조만간 사양산업이 될 것이라는 말로 들렸던 것입니다.

'WLP'가 최근에 주목받고 있는 이유는 무선이어폰과 같이 기존의 반도체 패키지 사이즈로는 구현이 힘들 만큼 작은 기기들이 등장하면서였습니다. 그런데, 생각을 좀 달리해보면 TV나 컴퓨터, 세탁기, 냉장고, 자동차 등과 같이 반도체 패키지를 작게 만들 필요가 없는 기기들이 훨씬 많고, 모든 반도체가 무선이어폰이나 스마트 반지 같은 작은 기기들에 쓰이는 것도 아닙니다. 예측치이긴 하지만, 아래의 그림을 봐도 앞으로 붉은 영역의 "WLP'가 커지긴 하지만, 기판과 후공정이 필요한 다른 색의 영역들도 전체적으로는 커진다는 점을 알 수 있습니다.

이렇게 보면, 조만간 사양산업의 길을 걷게 될 것이라고 생각했던 이 산업의 미래가 오히려 밝아 보입니다.

'해성디에스'는 앞에서 설명한 패키지 기판을 만들어 돈을 버는데, PCB도 만들기는 하지만 리드프레임이 매출에서 차지하는 비중이 2/3 정도로 훨씬 큽니다. '아니, 요즘 세상에, 옛날 뉴스에나 나오던 256K 디램 같은 것에서나 쓰던 리드프레임이라니?'라고 생각하실지 모르겠지만, 위의 패키지 수요 예측에서 WLP 보다 훨씬 큰 영역을 차지하고 있는 보라색의'QFN'이 리드프레임을 사용하는 패키지입니다. 저렴하면서 신뢰성도 좋아서 접점수가 많이 필요 없는, 아날로그 반도체에서 주로 많이 쓰인다고 합니다.

또, 세계적으로 많지 않은 수의 업체들이 과점하고 있는 시장에서 수위권의 점유율을 확보하고 있고, '인피니온'이나 'ST Micro', 'NXP'같은 아날로그 반도체 대기업들이 주요 고객이니 이익의 안정성에도 높은 점수를 주고 싶습니다.

지금까지 얘기한 안정성과 성장성이 과거의 실적에서도 읽히는지, 과거의 숫자들을 들여다보겠습니다. 아래는 지난 15년간 이 회사 실적과 이익률의 추이입니다.

2014년 이전의 추이가 보이지 않는 것은 이 회사가 2016년에 상장되어서, 그 이전의 실적 데이터를 구할 수 없었기 때문입니다. 제가 15년이라는 다소 긴 세월의 실적을 살펴보는 이유는 경제주기가 보통 10년 정도이기도 하고, 어떤 산업의 업황이 최근 4~5년간 이례적으로 좋았어서 그 종목의 숫자도 덩달아 좋게 나온 것은 아닌지를 생각해 보기 위해서입니다. 그렇게 생각할 때, 10년 밖에 되지 않는 관찰기간은 종목에 대한 확신을 가지기에는 좀 불안한 마음이 듭니다. 많은 개미들이 5년치 정도의 실적이나 재무지표 정도만 들여다 보는데, 제가 보기에는 고점에 물리기에 딱 좋은 방법 같습니다.

어쨌든, 반도체 업종의 주기는 보통 4년 정도로 다른 산업에 비해 그렇게 길지 않으므로, 아래의 표에서 저점으로 보이는 2019년이나 2023년의 실적을 살펴보면 될 것 같습니다.

위의 전 세계 반도체 매출액 추이와 이 회사 실적의 추이가 일치하지는 않는다는 점에서, 업황의 영향이 절대적이지는 않다는 것을 짐작할 수 있습니다. 반도체 업종의 호황과 불황에는 메모리 반도체가 큰 영향을 미치는데, 다른 반도체들은 대개 고객의 주문이 있어야 생산을 하는데 반해, 메모리는 상품처럼 거래가 되기에, 거의 주문 없이 생산을 하기에 그렇습니다. 그러니까, 호황 때 늘린 생산캐파에서 쏟아져 나오는 제품들이 불황 때는 재고가 되어서, 아무리 가격을 낮춰도 쉽게 재고가 줄지 않기 때문입니다. 그렇다고 수십조 원을 들인 공장을 하루라도 돌리지 않으면 손실은 더 커지므로, 적자를 보면서도 생산을 하다가 최후의 순간에 '감산'이라는 고육지책을 택하는 것입니다.

이 회사의 경우는 주요 고객들이 비교적 수요가 안정적인 아날로그 반도체 제조사들 이기도 하고, 패키지 기판은 아무리 반도체 제조사들이 적자를 보면서 생산하더라도 반드시 필요한 소재라는 점이 이 회사가 업황의 영향을 덜 받는 비결입니다.

아래와 같이 사업보고서 '비용의 성격별 분류'에 나오는 항목들을 매출액으로 나눈 비율을 보면, 외부의 영향을 크게 받지 않는 종목답게, 2018~2019년의 이익률 하락 원인도 유형자산의 감가상각비였음을 알 수 있습니다.

그러니까, 제품의 생산을 위한 설비 같은 것 들에 투자를 많이 한 것이 '감가상각비'라는 비용의 항목으로 반영되어 이익률을 떨어트렸던 것입니다.

2018~2019년의 이익률 하락 원인이 설비투자라는 내부적인 요인 때문이었다면, 작년의 이익률 하락은 외부적인 이유 때문이었음이 분명합니다. 앞의 실적추이 그래프에서 매출액이 줄어든 유일한 해이기 때문입니다. 매출에서 원가를 뺀 것이 매출총이익, 거기서 또 판매비와 관리비를 빼면 영업이익이 나옵니다. 그것들을 매출액으로 나눈 것이 매출총이익률과 영업이익률입니다. 성장하는 회사라면 수요의 증가에 맞춰 생산설비나 직원도 계속 늘려야 하는데, 만약 매출이 줄게 되면 갑자기 설비나 직원수를 줄일 수는 없습니다. 따라서, 매출의 감소라는 외부요인에 의해서 이익률도 떨어지는 것입니다.

이쯤에서 앞에서 본 전 세계 반도체 매출액 추이를 다시 보면 한 가지 의문이 생깁니다. '붉은 선으로 표시된 작년의 성장률은 2019년과 비교해 큰 차이가 없었는데, 왜, 유독 작년에만 이 회사 매출은 줄었는지?' 말입니다. 제가 생각하는 답은 2022년 경의 차량용 반도체 공급 대란과 연관이 있어 보입니다.

앞에서 이 회사가 만드는 리드프레임은 주로 아날로그 반도체에서 쓰인다고 했습니다. 메모리나 CPU, GPU 같은 디지털 반도체에 비하면 비교적 수요가 안정적인 아날로그 반도체 업계에서 몇 년 전의 차량용 반도체 공급대란은 매우 이례적인 일이었습니다. 때문에, 그동안은 재고를 거의 쌓지 않던 아날로그 반도체 제조사들도 2022년에는 꽤 많은 재고를 쌓았을 것이고, 거기에는 당연히 이 회사 리드프레임도 많이 들어가 있을 것입니다.

저점을 이미 찍고 반등하는 것처럼 보이는 전세계 반도체 매출의 최근 추이를 보면 이 회사 실적도 곧 반등할 것 처럼 보일지 모르겠지만, 최근의 반도체 수요 회복이 CPU나 GPU, HBM 같은 인공지능 서버에 필요한 반도체 위주로 진행 중이라는 점을 생각하면, 이 회사 실적의 회복은 시간이 좀 더 걸릴지도 모르겠다는 생각이 듭니다.

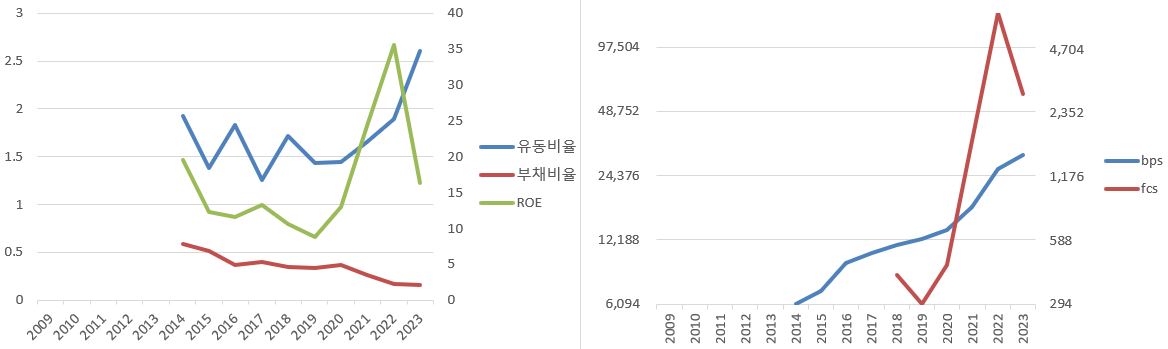

하지만, 제 생각대로 실적회복에 몇 분기가 더 걸리고, 그동안 주가도 좀 더 떨어져서 이 주식을 살 기회를 잡을 수 있으면 좋겠습니다. 한두해 정도 실적이 저조할 수는 있어도 장기적인 안정성과 성장성은 확신하고 있기 때문입니다. 부채도 거의 없고, 현금흐름의 추이도 좋은 종목이라는 점을 생각할 때 더욱 그렇습니다.

2024년 6월에, 동해에서..

'투자' 카테고리의 다른 글

| 매수[買受] - 바텍 (코스닥: 043150) (5) | 2024.06.19 |

|---|---|

| 추천하고 싶은 책 - 투자의 미래 (37) | 2024.06.08 |

| 지켜볼 주식 - 프로텍 (코스닥: 053610) (13) | 2024.05.27 |

| 10년을 보유할 주식 - 유니셈 (코스닥: 036200) (2) (0) | 2024.05.13 |

| 매도[賣渡] - 이엔에프테크놀로지 (코스닥: 102710) (72) | 2024.05.02 |