한 달쯤 전 까지만 해도 오르는 주가에 모두들 희망에 들떠있던 것에 비하면 최근 몇 주간 시장 상황은 180도 바뀐 것 같습니다. 최근에 주식을 시작하신 분들 중에는 하락장이 도래했다고 확신하시는 분들도 있을 듯합니다. 실제로 유명한 쉴러 PE비율을 보면 대공황 때의 수준에 근접해 있습니다.

다음은 잘 나가던 미국 주식들의 이번달 초순 대비 성과입니다.

- 테슬라: -18.3%

- 아마존: -12.4%

- 애플: -16.3%

- 구글: -16.2%

한달쯤 전에 시장의 상승에 베팅을 했던 투자자라면 아마도 꽤 큰 폭의 손실을 입고 있을 것 같습니다. 이런 비싼 주식들 까지는 아니더라도 하락장이 길어지게 되면 대부분의 종목들이 예외 없이 하락하게 되므로, 지금은 시장의 방향에 대한 관심이 상당히 높을 것이라고 생각합니다.

그런데, 모든 투자의 대가들이 공통적으로 하는 얘기가 있습니다. '시장은 예측할수 없다'는 것입니다. 그럼에도 저는 한때 '나만은 예외다'라는 고집으로, 정확한 고점과 저점을 예측할 수는 없겠지만 대략의 흐름은 충분히 읽을 수 있고, 이를 활용해 높은 수익률을 달성할 수 있겠다는 생각으로 시장에 대한 연구를 꽤 오래 했던 경험이 있습니다.

자, 저의 연구성과를 공개 하겠습니다.

흑색선의 S&P500 지수와 코스피 지수를 장기금리(청색선) 및 단기금리(적색선)와 비교한 25년 정도의 추이입니다. 미국 시장에서 적색선이 청색선을 추월한 것이 명확해지면 (즉, 단기금리가 장기금리보다 높아지는 금리 역전이 수개월간 지속되면), 머지않아 침체장이 찾아왔음을 볼 수 있습니다. 이 미국의 금리 역전은 2000년, 2008년, 그리고 올해 3월의 주가급락까지 모두를 맞추었으니 신통방통하지 않을 수 없습니다.

미국의 금리가 이토록 주식시장의 방향에 대해 신묘한 선견지명을 갖는 데에는 그럴만한 이유가 있습니다. 우선, 금리라는 것이 돈을 빌려줄 때 받는 이자를 의미하는 것이므로 당연히 10년을 빌려주는 이자가 3개월간 빌려주는 이자보다 비싼 것이 정상입니다. 그러면, 석 달 내에 갚을 돈의 이자가 10년쯤 빌리는 돈의 이자보다 비싸지는 경우는 어떤 경우일까요?

이는 당장 돈 빌려주는 사람이 없다는 뜻으로, 당분간의 경기 상황을 이자가 정해지는 채권시장에서 비관적으로 보고 있다는 뜻입니다. 그럼에도 장기금리는 오르지 않는 이유는 아무리 현재의 경기 상황이 좋지않더라도, 더 높은 이자가 아니라도 충분히 높은 현재의 이자를 10년간 받을수있다면 수지타산이 맞고, 또 경기상황이 더 악화된다면 중앙은행에서 금리를 떨어뜨릴 것을 알기 때문입니다.

미국의 채권시장은 기축통화의 값을 정하는 시장답게 주식시장보다 규모가 훨씬 큽니다. 또, 주식시장과는 다르게 거의 전적으로 기관투자가들이 움직이는 시장으로, 정보의 부족으로 시장이 왜곡되는 경우도 드뭅니다.

그러면, 미국의 금리 역전 구간에서는 미국 채권을 보유하고, 금리가 정상인 구간에서만 주식을 보유한다면, 그럴듯한 수익을 얻을 수 있지 않을까요? 일견 지난 25년간의 흐름에서는 그럴듯해 보였지만 몇 가지 문제가 보입니다.

우선, IMF 때는 주식시장이 이미 저점을 찍은 후에야 미국의 금리 역전이 보이기 시작했고, 2007년 경의 큰 상승장을 놓친다는 단점도 보입니다. 또, 금리역전이 해소될 때쯤에는 이미 주식시장은 어느 정도 큰 반등을 한 이후인 경우도 많았습니다.

이를 보완하기 위해 미국 하이일드 채권 수익률이나, 환율, 구리 가격 같은 지표를 대입해 보아도 명확하고 일관된 규칙을 만들 수가 없었습니다.

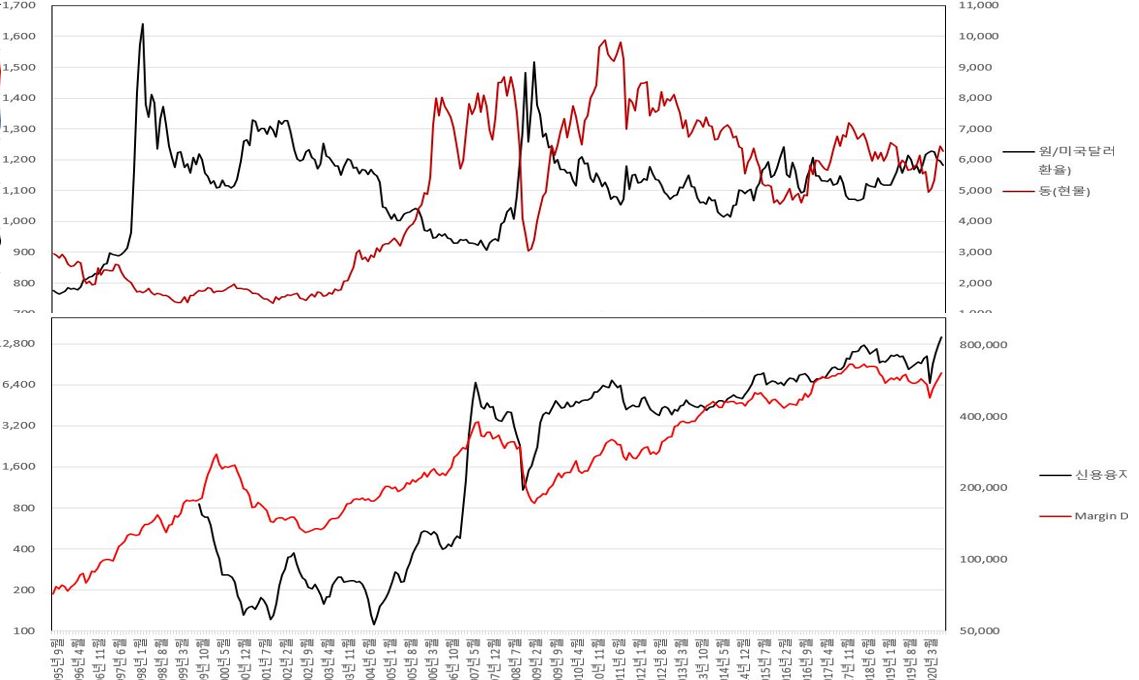

실제로 저는 이런 10년에 한 번쯤 써먹을 수 있는 기술을 한때 열심히 연마했고, 작년부터 시작된 미국의 금리 역전을 알고있었음에도, 올해 3월의 코로나 발 하락장을 예측할 수 없었습니다. 환율, 신용융자잔고, 미국 하이일드 채권 금리가 별 이상이 없었기 때문이었습니다. (미국 하이일드 금리는 주식시장이 거의 저점에 도달했을 때 급등하기 시작했습니다.)

다행히 저뿐만 아니라 누구도 시장을 정확히 예측할 수 있는 기법을 개발하지는 못한 것 같습니다. 다음은 유명한 노벨경제학상 수상자인 로버트 쉴러 교수가 만든 쉴러 PE비율입니다.

1930년대의 대공황, 2000년대의 IT버블과 리먼사태, 올해 3월의 급락장까지 모두 맞춘듯해 보입니다. 그런데, 저는 기준선을 어디에 두어야 할지를 모르겠습니다. 기준선을 20에 둔다면 과거 대부분의 큰 하락장을 피할 수 있었겠지만 90년대 이후의 대부분은 주식을 보유하면 안되었습니다. 25에 기준을 두어도 상황은 비슷합니다. 그렇다고 30에 기준을 맞추면 대공황, IT버블, 코로나급락장은 피할수 있었지만 그 외의 하락장은 피하지 못했습니다. 또, 인플레이션에 따른 70년대의 긴 침체장은 아예 예측하지도 못했습니다.

지금의 대공황 때에 근접한 수치도 시중에 풀린 엄청난 돈으로 인플레이션이 도래한다면 70년대처럼 급격히 낮아질 것처럼 보입니다.

이 모든 점을 고려하면 투자의 대가들이 말한 '시장은 예측할 수 없다'는 참인 것으로 보입니다. 그들이 대가의 반열에 오를 수 있었던 것도 사실 시장을 예측해서 거기에 베팅을 하지 않고, 장기적으로 유망한 주식의 발굴에만 초점을 맞추었기 때문입니다.

하여, 저는 하락장을 피하려고 노력하지 말라고 얘기하고 싶습니다. 하락장을 피하려고 애쓰다 보면 하락 직전의 큰 폭의 상승장이나 하락 직후의 더 큰 반등장을 노쳐버리기가 십상인데, 이런 큰 폭의 상승장을 몇 번 놓칠 경우, 하락장을 피했더라도 긴 시간의 전체적인 성과는 시장수익률을 크게 앞서기는 힘들기 때문입니다.

장기적인 관점에서 신중하게 고른 주식들과 일정 비율의 달러나 달러로 산 미국 채권 같은 안전자산으로만 구성된 포트를 유지하고 있다면, 내일 주가가 급락하더라도 크게 두렵지 않을 것입니다. 오히려 하락장에서 가격이 오른 안전자산을 팔아 주가가 급락한 좋은 주식을 사서, 곧 이어질 반등장에서는 시장수익률을 훨씬 앞서는 매우 만족할만한 수익을 만들고 있을 것입니다.

피할 수 없다면 즐겨야 합니다.

2020년 9월에, 동해에서..