생소한 이름의 이 미국 회사는 1934년 버지니아의 Congdon 부부가 트럭 한 대로 시작한 화물운송 회사입니다.

미국의 트럭을 이용한 화물운송업은 세가지 형태로 구분이 됩니다. 우선, 페덱스나 UPS, 우체국 등이 하는 소포장 화물을 문 앞까지 가져다주는, 우리에게 익숙한 택배(Parcel Service)가 있고, 한 명의 화주에게서 대량의 화물을 받아 공장에서 창고까지와 같이 정해진 노선만 운행하는 FTL(Full-Truckload), 그리고, 여러 화주에게서 화물을 받아 화물터미널에서 같은 방향의 트럭에 화물을 옮겨 싣는 방식으로 최종 목적지에 도착하는 LTL(Less-than-Truckload)이 있습니다. FTL과 LTL의 차이는 아래의 그림을 보면 명확해 지리라고 생각됩니다.

이런 것들까지 알아야 하는 이유는 업종의 특성을 알아야 현재의 안정적인 사업이 미래에도 통할지와 미래에 닥칠지도 모르는 위험을 생각해 볼 수 있기 때문입니다. 사람들은 온라인 쇼핑의 성장만 생각하며 당장 유망해보이는 페덱스나 UPS 같은 회사의 주식을 사지만, 아마존이나 수많은 스타트업들이 드론이나 자율주행 같은 신기술을 이용해 택배업에 뛰어들고 있는 점을 생각하면, 10년쯤 후 이 분야의 판도가 어떻게 바뀌어있을지 저로서는 잘 모르겠습니다. 그래도 2~3년 내에 페덱스나 UPS가 크게 시장점유율을 잃지는 않을 것 같다고 생각된다면, 제가 이전에 쓴 '멀리 보아야 수익이 보인다'를 읽어보라고 얘기하고 싶습니다.

동사가 하는 LTL운송이 택배운송과 가장 크게 다른점은 팔레트 단위로 화물을 운송한다는 점입니다. 여기서 '팔레트'는 공장이나 창고에서 한 번쯤은 보았을, 목재나 플라스틱으로 만든 아래 사진의 발판처럼 생긴 물건인데, 바닥과의 사이에 공간이 있는 이유는 지게차나 리프트를 이용해 옮길 수 있도록 하기 위함입니다.

저는 이 '팔레트 단위의 운송'이라는 말이 동사가 하는 사업의 미래의 안정성을 보장해주는 하나의 근거가 된다고 생각하는데, 이유는 다음과 같습니다.

우선, 위의 사진과 같은 화물을 집에서 받는 사람은 없을것 이므로, 동사를 이용해 물건을 보내려는 사람은 당연히 공장에서 창고로, 혹은 최소한 창고에서 가게로 물건을 보내려는 사람일 것입니다. 즉, 제가 앞에서 얘기한 드론이나 자율주행차를 이용하게 될 '라스트 마일 딜리버리'와 동사의 사업은 무관하다는 것입니다.

'그러면, 온라인 쇼핑 시장의 성장과 동사의 실적은 무관한 것이 아닌가?'라고 생각이 들 수도 있겠지만, 실은 LTL운송은 지난 10년간 온라인 쇼핑의 성장에서 가장 큰 수혜를 입은 업종 중 하나입니다. 그도 그럴것이, 아마존에 입점해있는 개인 셀러라면 한대의 트럭을 가득 채울 만큼 재고가 필요하지는 않을 것이니 FTL을 이용할리는 만무하고, 고가의 물건이 아니라면 굳이 비싼 페덱스나 UPS를 쓸 이유도 없습니다. 또, 가정집이나 사무실에서 받을 소포장 화물이라도 팔레트 위에 차곡차곡 쌓아 랩이나 노끈으로 묶으면 팔레트 단위의 화물이 되는데, 동사가 할 일은 그것을 지역 택배업자의 창고까지 운반해주는 일입니다. 즉, 그 지역 택배업자가 팔레트 단위의 화물을 받은 후, 각각의 소포장 화물을 드론으로 배송할지, 자전거로 배송할지는 동사가 알 바가 아닌 것입니다.

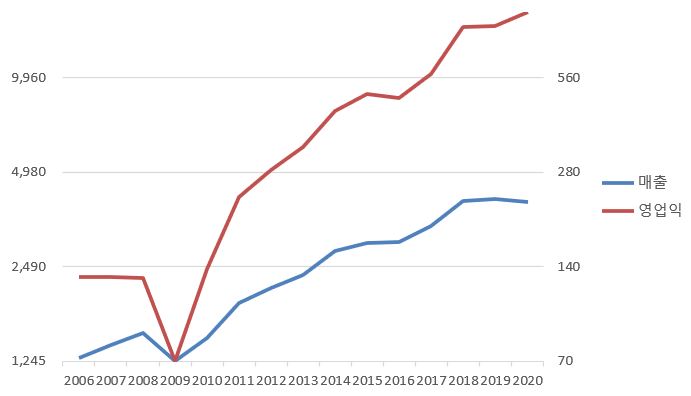

동사가 온라인 쇼핑 시장의 성장에서 얼마나 큰 수혜를 입었는지는 아래에 보이는 실적의 15년간 추이에도 잘 드러납니다.

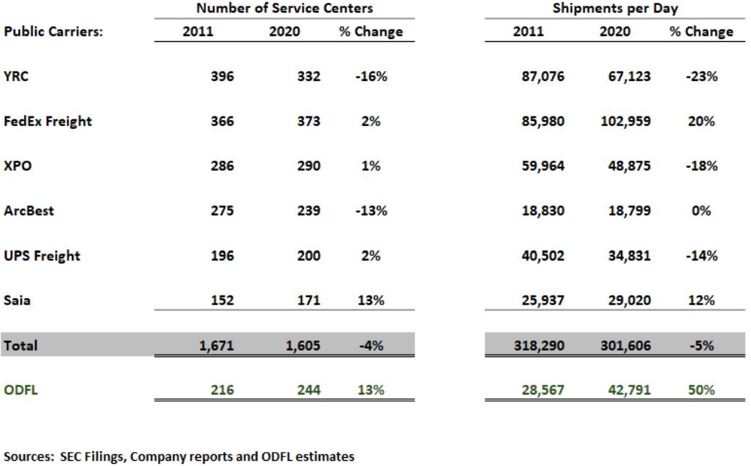

이 주식을 오래 보유하기 좋은 또 다른 이유는 LTL운송은 특성상 더 많은 서비스센터와 화물터미널로 이루어진 영업망을 갖출수록 유리한, 규모의 경제가 잘 작동하는 업종이라는 점인데, 이는 앞에서 FTL과의 차이점에서 말한 '화물터미널에서 화물을 분류한 후 같은 방향의 트럭에 옮겨싣는다'는 말을 좀 더 생각해보면 쉽게 알 수 있습니다. 즉, 각 서비스센터에서 픽업한 화물을 화물터미널에서 분류해 목적지 근처의 화물터미널로 보내고, 다시 분류해 목적지의 서비스센터로 보내게 되므로, 더 많은 서비스센터와 화물터미널을 갖출수록 유리해지는 것입니다. 동사는 아래의 표에서 보이는 것처럼 미국에서 네 번째로 큰 영업망을 가지고 있습니다.

'규모의 경제가 작동하는 업종이라면, 특송이나 택배업무까지 같이하는 페덱스나 UPS가 더 낮지않나?'라고 생각이 들지 모르겠지만, LTL은 그 특성상 체크포인트가 훨씬 적어서 특송이나 택배와 영업망을 공유할 경우 비용과 시간이 상승한다는 문제가 있습니다. 실제로, 표에서 보이는 Fedex Freight의 서비스센터 수도 LTL부문만의 자체 영업망 내의 숫자입니다. 또, 표에서 보이는 기간 동안의 영업망과 일일배송 건수의 성장률 면에서는 모두 동사가 1위였음도 잊지 말아야 합니다.

LTL 분야에서 앞으로 10년간 예상되는 변화는 수소연료 트럭이나 자율주행 트럭의 도입같은 운송수단의 변화 정도일 것 같습니다. 그런데, 운송수단의 변화는 동사뿐만 아니라 모든 LTL 업계가 받아들일 부분이고, 자율주행 트럭이 상용화된다면 전체 인원의 절반 정도가 운전기사인 동사에게는 원가절감의 요소가 됩니다.

또 한가지 예상되는 변화는 업계의 과점화입니다. 사실, 미국의 트럭 운송업은 1980년에 다른 지역까지 영업이 가능하도록 규제가 완화된 후 줄곧 과점화되어 오고 있었습니다. 2019년 기준으로 수백~수천의 운송업자가 있음에도, 상위 5개 사가 56%, 상위 10개 사가 80%의 시장을 차지했는데, 10년쯤 후에는 아마도 상위 5개 사가 대부분의 시장을 점유하고 있을 것 같습니다.

이 모든점들을 고려할 때, 부채나 리스를 거의 사용하지 않고 수많은 화물터미널과 트럭들을 자가로 보유하고 있는 동사는 10년쯤 후에는 지금보다 훨씬 큰 시장의 파이를 차지하고 있을 것 같습니다.

'투자' 카테고리의 다른 글

| 지켜볼 주식 - Taiwan Semiconductor Manufacturing Company Ltd. (NYSE: TSM) (0) | 2021.07.02 |

|---|---|

| 내재가치의 계산 (2) (10) | 2021.06.21 |

| 조선주를 사야하나? (2) (0) | 2021.06.09 |

| 지켜볼 주식 - 오리온 (코스피: 271560) (1) | 2021.06.03 |

| 지켜볼 주식 - A.O. Smith Corporation (NYSE: AOS) (0) | 2021.05.27 |