며칠 전에 글을 썼던 '미원에스씨'는 이 회사의 에너지경화수지 사업 부문이 독립하여 설립된 회사였습니다. 따라서, 두 회사가 전혀 다른 분야의 사업을 하는 게 아니라면 '미원에스씨'에서 봤던 안정성이나 성장성은 실은 모태가 되는 이 회사로부터 유래되었을 가능성이 큽니다. 다행히 이 회사도 다른 화학제품의 원료가 되는 중간재를 만드는 정밀화학 회사이므로, 높은 ROE 외에도 이 회사에 관심을 가져야 할 이유가 생겼습니다.

사실 높은 ROE는 그 회사가 하는 사업의 우수성, 그러니까 이익의 안정성과 사업의 성장성에서 비롯되는 결과입니다. 업황이 이례적으로 좋았어서, 혹은 경쟁자들이 몰려들기 전에 몇 년 정도 높은 ROE를 보여주는 종목은 많지만, 장기간 꾸준히 높은 ROE를 보여주는 종목은 흔치 않습니다.

저는 안정성과 성장성을 겸비한, 그러니까 앞으로도 높은 ROE를 보여줄 것 같은 종목을 찾아 10년 정도 보유할 생각으로 주식을 사는데, 이는 꼭 10년을 채워 보유하겠다는 뜻이 아닙니다. 내가 생각하는 내재가치의 하단 근처에 주가가 왔을 때 사서 상단 근처에 도달하는 데는 길게는 10년 정도도 걸리기 때문입니다. 물론, 짧게는 2~3년에서, 운이 좋으면 1년 안에도 그런 일이 생기는 경우도 있지만, 그건 그냥 운이 좋았을 뿐입니다. 운을 바라고 하는 베팅은 그게 뭐가 됐던 도박일 뿐입니다.

따라서, 제가하는 종목분석의 핵심은 '보유하는 10년 중에 주가가 반토막 나더라도 겁먹지 않고, 오히려 확신을 가지고 더 사서 모을 수 있는 종목인가?'입니다.

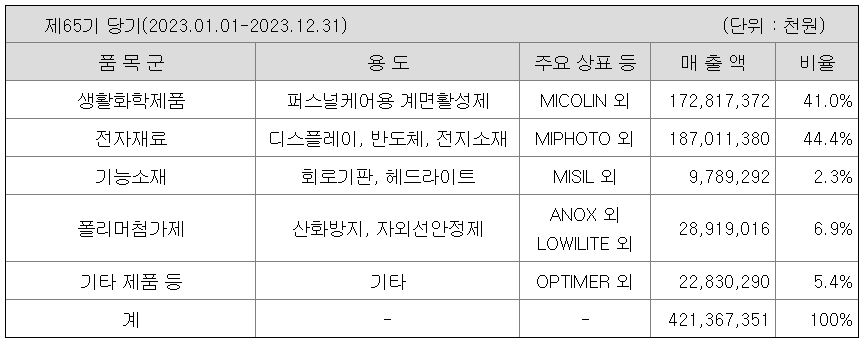

이 회사는 퍼스널 케어 용품의 원료를 만드는 '생활화학'과 '전자재료'가 매출에서 차지하는 비중이 높습니다. 샴푸나 린스, 바디로션, 화장품 등을 만드는 퍼스널 케어 시장은 그 수요가 안정적이라는 장점이 있습니다. 경기가 안 좋다고 매일 감던 머리를 일주일에 한 번만 감는다거나 여자들이 화장을 안 하는 일은 없을 테니 말입니다. 또, 중국인들이 머리를 감기 시작했다는 점과 머지않아 인도인들도 머리를 감기 시작할 것이라는 걸 생각하면 성장성도 갖춘 사업으로 보입니다.

한편, 이 회사가 하는 전자재료 사업에서 큰 비중을 차지하는 것은 포토 레지스트, 그러니까 반도체나 디스플레이를 만들 때 노광공정에서 웨이퍼 위에 발라 빛과 반응하여 회로의 형상을 얻을 때 필요한, 감광액의 원료입니다. 노광공정은 전체 반도체 공정 중 60%의 시간과 40%의 비용을 소모하는 공정이라고 하니, 이 사업 역시 안정성과 성장성을 갖춘 듯해 보입니다. 지금이 인공지능의 시대임을 생각하면 더욱 그렇습니다.

생활화학이나 전자재료뿐만 아니라 아래와 같이 다양한 수요처에 다양한 제품을 팔고 있는데, 그 중 안경렌즈용 원료는 미래에는 또 하나의 주력 사업이 될 것 같아 보입니다.

이렇게 다양한 수요처와 고객을 가졌다는 점은 이익의 안정성에 무게를 더해 줍니다. 고객 한두 곳이 잘못되거나, 어느 수요업종에 대체재나 신기술을 가진 게임체인저가 나타나서 그 업종의 판도가 싹 바뀌더라도 큰 걱정이 없기에 그렇습니다. 또, 이 회사와 같이 꾸준히 새로운 분야에 새로운 제품을 만들어 진입하는 경우는 사업의 성장성에도 더욱 무게가 실립니다.

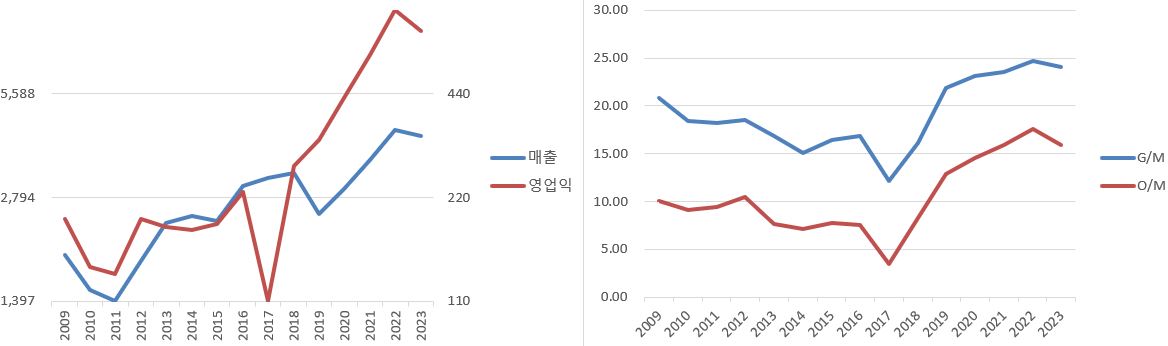

물론 이 모든 것들이 그동안 보여준 실적이라는 숫자를 통해 읽혀야 합니다. 아래는 지난 15년간의 이 회사 실적과 이익률의 추이입니다.

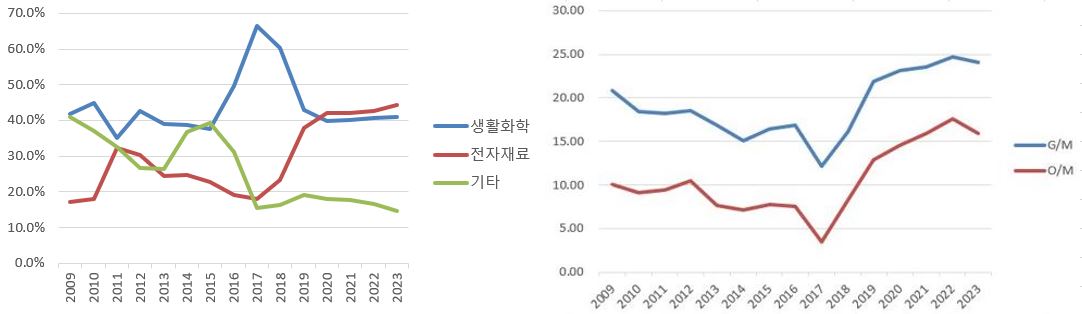

어째, 앞에서 실컷 떠든 안정성과는 거리가 멀어 보입니다. 마치 2018년까지 한 자릿수의 영업이익률을 보여주던 별 볼일 없던 기업이 때를 잘 만나서 최근 몇 년간 준수한 이익률을 보여주는 것 같습니다.

그런데, 왼편 푸른 선의 매출액 추이를 유심히 보면, 뭔가 좀 이상한 점이 있습니다. 이익률이 지속적으로 하락했던 2018년까지 매출액은 늘고 있었는데 반해, 이익률이 크게 높아진 2019년이나 2020년에도 매출의 증가는 없어 보인다는 점입니다. 뭔가 곡절이 있는 듯합니다.

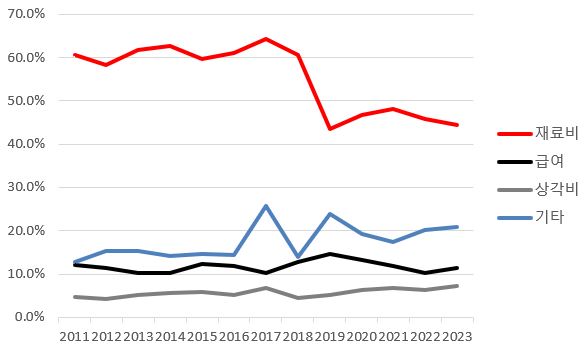

그 곡절을 알아보기 위해 재무제표 주석에 보이는 '비용의 성격별 분류'에 보이는 항목들이 매출액에서 차지하는 비중을 구해, 아래와 같이 그 추이를 그려봤습니다.

'재고자산의 변동'과 '원재료 매입액', '원재료의 대체'를 합한 금액인 붉은 선의 '재료비'가 2018년까지 60%를 넘다가, 이후 40%대로 떨어진 것을 볼 수 있습니다. 그러니까, 2018년 이후 이익률이 높아진 데는 재료비가 매출액에서 차지하는 비중이 줄어든데 있었습니다. 따라서, 원재료비가 싸진 게 이익률 상승의 원인이었다면, 재료비가 다시 이전 수준으로 돌아간다면 이 회사도 역시 원래의 별 볼일 없던 수준으로 돌아간다는 말이 됩니다.

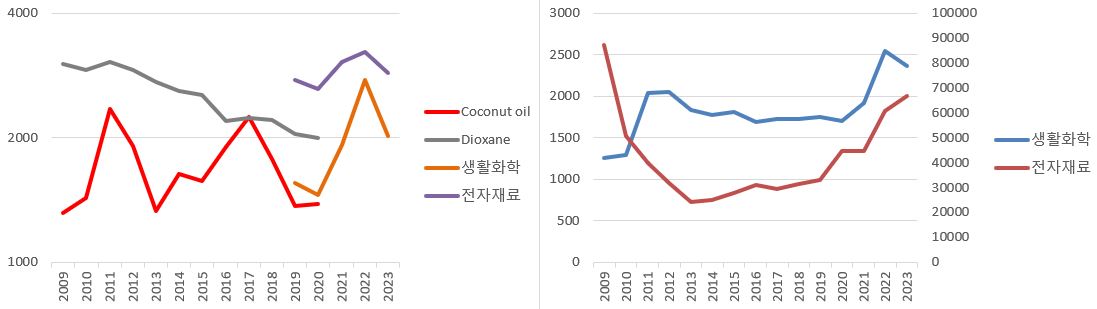

사업보고서에 나오는 주요 원재료와 제품 가격의 추이를 그려보면 다음과 같습니다. 왼편이 원재료 가격, 오른편이 제품 가격입니다.

2020년 경부터는 그전까지 주요 원재료 가격으로 보이던 'Coconut Oil'과 'Dioxane'은 보이지 않고, 대신 '생활화학'과 '전자재료'의 원재료 평균단가가 등장하고, 'Coconut Oil'과 'Dioxane' 모두 생활화학의 원료로 보이므로, 일관된 추이를 보기에는 부족한 감이 있습니다. 하지만, 오른편 푸른 선의 생활화학 판가에 2011~2012년의 코코넛 오일 가격상승은 잘 반영된 반면, 2016~2018년에는 거의 반영되지 않다가, 최근의 원료가격 상승은 잘 반영되고 있는 것을 볼 수 있습니다. 또, 전에는 보이지 않던 전자재료의 원재료 가격이 등장한 이후 판가와 이익률이 오르고 있다는 점에서 전자재료의 비중 확대가 전체 이익률 상승의 주요 원인이라는 것을 짐작할 수 있습니다.

아래와 같이 각 품목군의 매출비중을 이익률과 비교해 보니, 과연 그랬습니다.

2017년 이후 전자재료의 비중이 커지면서 이익률이 높아졌고, 그 용도에 'LCD'만 보이다가 그때쯤부터 '반도체'와 '2차 전지'가 보이기 시작했다는 점으로 미루어 해당 분야에 성공적으로 진입한 것이 이익률 상승의 주요 원인으로 보입니다. 또, 최근 몇 년간 매출의 규모가 커지고 있음에도 유지되고 있는 생활화학의 비중과 판가의 상승으로 미루어 볼떄, 생활화학 분야도 고부가 가치의 신제품 비중이 늘고 있는 것으로 생각됩니다.

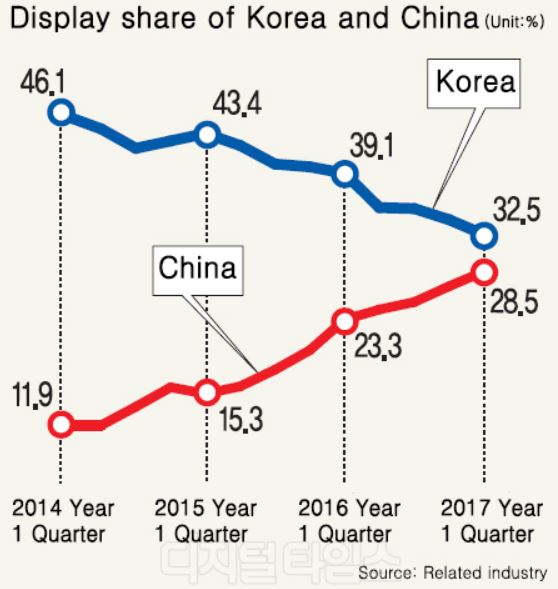

2017년까지 전자재료의 비중과 이익률이 함께 하락했던 것은 국내 LCD 제조사들의 점유율이 줄어든 영향으로 보입니다.

2019년에 있었던 일본의 반도체 소재 수출제재가 이 회사와 같은 국내 반도체 소재 제조사들에게는 오히려 호재로 작용했다는 사실을 기억하고, '그렇다면 이 회사는 국내 LCD 산업이 중국으로 넘어가는 것을 손가락만 빨며 지켜보다가 일본의 제재라는, 그냥 기막힌 운을 만난 게 아닌가?'라는 의심이 드셨다면 훌륭한 투자자의 자질을 가지고 계시다고 말해주고 싶습니다.

일본의 제재는 확실히 이 회사에게는 뜻밖의 행운이긴 했습니다. 그런데, 이 회사가 보여준 이익률의 추이는 2009년에 '미원에스씨'와 2011년에 '미원화학', 2017년에는 '태광정밀화학' 등 돈이 될 것 같은 사업은 독립시키거나 떼어 내면서도 이룬 성과라는 점에서, 이 회사는 이익률을 높여줄 신제품을 만들어낼 실력과 역량이 있는 회사라고 생각했습니다. 그러니까, 꼭 일본의 제재가 아니었더라도 전자소재 비중이나 전체 이익률은 높아졌을 것 같습니다.

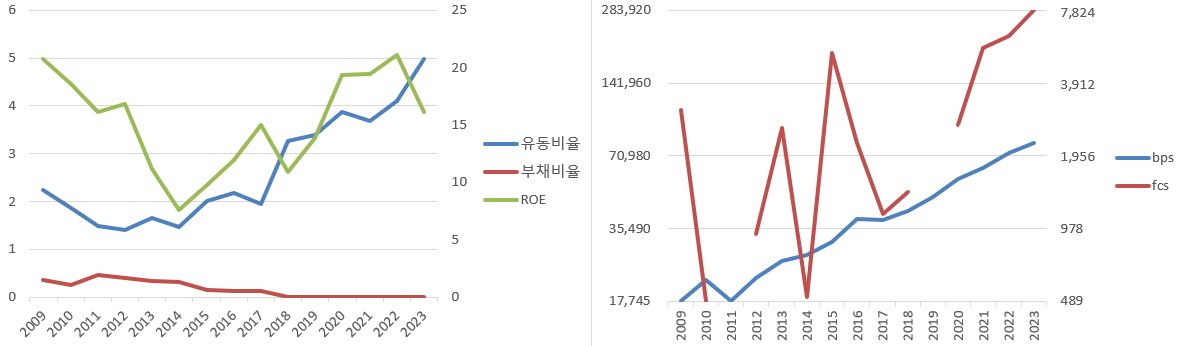

실력과 역량을 갖춘 회사들에서 공통적으로 보이는 높은 유동비율과 낮은 부채비율, 높은 ROE와 좋은 자유현금흐름을 생각하면 더욱 그렇습니다.

2024년 9월에, 동해에서..

'투자' 카테고리의 다른 글

| 10년을 보유할 주식 - Nike, Inc. (NYSE: NKE) (2) (15) | 2024.10.02 |

|---|---|

| 매수[買受] - 한솔케미칼 (코스피: 014680) (6) | 2024.09.23 |

| 지켜볼 주식 - 미원에스씨 (코스피: 268280) (3) (2) | 2024.08.26 |

| 매수[買受] - 일본 엔 (8) | 2024.08.13 |

| 매수[買受] - 해성디에스 (코스피: 195870) (7) | 2024.08.13 |