반도체 칩을 만들 때 거울처럼 생긴 얇고 동그란 웨이퍼에 회로를 새겨 넣는 것을 전공정이라고 합니다. 후공정은 전공정에서 만들어진 회로가 새겨진 칩(다이)을 여러 개 가진 웨이퍼에서 다이를 하나씩 떼어 내는 것으로부터 시작합니다. 이렇게 떼어낸 다이를 '리드프레임'이나 작은 PCB(인쇄회로기판)에 붙이고, 검은색 몰딩을 입히면 우리가 아는 모양의 반도체 칩이 됩니다. 아래 그림을 보면 쉬울 것 같습니다.

이미 하나의 반도체 칩으로서 모든 기능을 가진 다이를 리드프레임이나 작은 PCB에 붙이는 이유는 그냥 더 큰 PCB인 '마더보드'에 붙이기 위해서입니다. PCB 공정은 반도체 공정만큼 미세하게 회로나 접점을 만들지 않기 때문에 반도체 다이를 바로 마더보드에 붙일 수가 없기 때문입니다. 그러니까, 커다란 PCB인 마더보드의 회로나 접점은 반도체 다이의 그것들보다 훨씬 커서 둘을 바로 연결시킬 수가 없기에, 중간에 접점의 크기를 마더보드에 붙일 수 있을 만큼 넓혀줄 리드프레임이나 PCB가 필요한 것입니다.

기껏 애써 작게 만든 반도체 다이를 큰 PCB에 붙인다는 말이 뭔가 비효율적인 방식처럼 들립니다. 그런데, 반도체는 작게 만들수록, 반대로 PCB는 크게 만들수록 싸진다는 점을 생각하면, 이것이 최적의 경제적 조합이 됩니다. 또, 마더보드에 칩과 부품들을 붙이고 케이스를 씌우면 우리가 쓰는 전자제품이 되므로, 마더보드는 그 케이스 안에 들어갈 정도의 크기면 됩니다. 그러니까, 스마트폰의 마더보드가 굳이 화면의 크기보다 엄청나게 작을 필요는 없다는 말입니다. 오히려, 수많은 칩과 부품들을 붙이기 위해서는 그 PCB가 클수록 유리합니다.

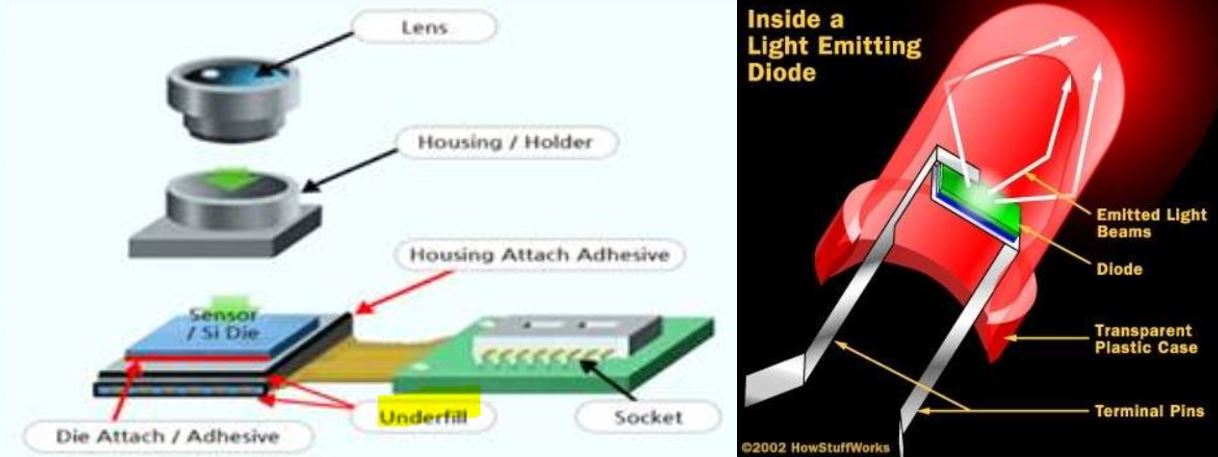

제가 지금까지 반도체 후공정에 대해 다소 장황하게 설명한 이유는 이 회사가 만드는 장비들이 반도체 후공정과 밀접하게 연관되어 있기 때문입니다. 이 회사는 다른 장비도 많이 만들지만 '디스펜서' 장비의 매출비중이 가장 크므로, 도대체 이 회사가 만드는 '디스펜서'가 뭘 하는 장비인지를 먼저 알아봐야 하겠습니다. 이는 아래의 그림에 잘 설명되어 있습니다.

오른쪽 그림에 초록색으로 보이는 '에폭시 언더필', 그러니까, 다이와 기판인 PCB 사이를 에폭시 같은 물질로 채울 때 쓴다는 말입니다. 다이와 기판 사이를 이런 물질로 채우는 이유는 반도체인 다이와 거기에 동글동글하게 튀어나와 있는 접점인 범프, 그리고 PCB 기판의 열팽창 계수가 달라서 생기는 문제와 범프와 범프 사이의 간격이 좁아서 생길 신호의 간섭, 외부충격으로 생길지 모를 범프의 손상이나 습기에 따른 문제를 방지하기 위해서입니다. 또, 왼쪽의 그림과 같이 리드프레임이나 와이어본딩을 사용하는 패키지에서는 언더필 공정이 필요 없다는 것 도 알 수 있습니다.

세계의 언더필 디스펜서 시장은 미국의 '아심텍'과 일본의 '무사시', 그리고 이 회사가 과점하고 있습니다. 언더필 공정이 다이의 접점, 그러니까, 입/출력 단자가 많아서 리드프레임이나 와이어본딩을 하기 힘든 칩들에 필요하다는 점을 생각하면, 반도체의 미세화와 그에 따른 입/출력 단자수의 증가는 이미 오래된 추세적인 현상이니, 이 회사의 미래가 밝아 보입니다.

이런 성장성이 실적이나 이익률의 추이에서도 읽히는지를 확인해 봐야겠습니다. 거기서 성장성을 읽을 수 없다면, 이 주식은 그냥 미래에 대한 막연한 기대만 있는 테마주일 것이기 때문입니다.

아래는 이 회사 실적과 이익률의 지난 15년간 추이입니다.

장기적인 관점에서 실적이 성장하고 있음에 안심은 되지만, 실적의 변동이 큰 장비업종이라는 점을 감안하고 봐도 2011~2016년의 6년이나 부진했던 실적의 추이는 '최근 몇 년간 실적이 좋았던 것은 업황이 이례적으로 좋았어서가 아닐까?' 하는 생각을 들게 합니다. 또, 당시 부진했던 실적에 맞춰 주가도 장기간 부진했음을 생각하면, '업황이 원래로 돌아가도 산업의 성장성만 믿고 다시 5~6년이나 지지부진할 주가를 견딜 수 있을까?' 싶습니다.

그런데, 틈새시장이기는 하지만 해당분야의 글로벌 과점사업자, 그것도 성장하는 산업인 반도체 분야의 종목임을 생각하면, 당시 실적의 부진에는 뭔가 곡절이 있을 것 같습니다.

아래는 전 세계 반도체 업계의 투자지출액을 연도별로 나타낸 표입니다.

해당기간, 그러니까 2011~2016년의 투자지출 증가율이 전반적으로 낮았고, 마이너스 값을 보인 해가 많았다는데서 반도체 경기가 좋지 않았다는 것은 알겠는데, 좀 그렇습니다. 시장이 성장하는 만큼만 먹겠다면, 남들도 다 아는 '어플라이드 머티리얼스'같은 이름 값있는 종목이나 ETF를 사지, 뭐 하러 힘들게 종목발굴을 하겠습니까? 또, 전체적인 투자액 증가율의 추이가 이 종목 이익률의 추이와 일치하지도 않으므로, 이제부터 진짜 이유를 파헤쳐 보겠습니다.

당시 실적부진의 이유를 찾을 수 있었던 데는 어디선가 읽은 '이 회사가 성장한 계기는 2000년대 무사시가 거의 독점하던 LED 디스펜서 시장을 2010년에는 80%까지 이 회사가 장악했고, 이후 LED 투자감소로 2010년대에는 스마트폰 카메라모듈 시장으로 진출, 2019년까지 스마트폰向 디스펜서 매출비중이 과반 이상이었다'는 내용을 메모해 두었기 때문이었습니다. 다행히 기관리포트에서 이 말을 증빙할 데이터도 찾았습니다.

최근 5년 치의 부족한 데이터지만, 앞의 메모내용에 대입시켜 보면 2018년 이전에도 '모바일' 비중이 과반 이상이었음은 쉽게 유추할 수 있습니다.

즉, 당시 상당한 매출비중을 차지하던 스마트폰 카메라모듈용 디스펜서의 판가가 반도체나 LED용에 비하면 훨씬 낮았다는 것이 제 추론입니다. 이는 반도체 패키지 내부에서 다이와 기판 사이의 미세한 틈을 메워주는 반도체용과 웬만한 반도체보다 훨씬 작은 LED 다이오드를 생각할 때, 카메라모듈용은 모듈 안에서 상대적으로 큰 이미지 센서와 기판 사이에 사용되므로 반도체만큼의 고정밀도가 요구되지 않는다는 점에서 쉽게 결론에 이를 수 있습니다.

'그렇다면, 여전히 모바일 비중이 컸던 2017~2019년에는 어떻게 실적이 그토록 가파르게 증가할 수 있었지?' 하는 반론이 떠오르셨다면, 훌륭한 투자자의 자질을 가지고 있다고 말하고 싶습니다.

정답은 듀얼카메라의 등장입니다. 애플은 2016년에 최고사양 모델부터 듀얼카메라를 적용하기 시작했고, 삼성도 2017년부터는 듀얼카메라를 적용했습니다. 카메라가 두배로 많아진다면 그에 쓰이는 디스펜서 장비도 두배로 늘리거나 '듀얼 헤드'같은 더 비싼 장비를 사야 했을 것이니 말입니다.

그런데, 여기서 한 가지 의문이 생깁니다. '도대체 왜, 2020년대 이전에는 이 회사의 반도체용 디스펜서 매출비중이 낮았던 것인지?' 말입니다.

이유는 아래의 그림을 보면 쉽게 알 수 있습니다.

2020년 경까지 리드프레임이나 와이어본딩을 사용하지 않는, 즉, 언더필 공정이 필요한 패키지의 비중이 크지 않았기 때문이었습니다. 붉은 영역으로 표시된 'Wafer Level Packaging(WLP)'의 비중은 꽤 크지 않았냐고 생각될지 모르겠지만, 엄밀히 말해 WLP는 그 자체만으로는 언더필 공정이 필요하지 않습니다만, 최근 WLP를 모듈 안에 넣으면서 그 수요가 증가하고 있습니다.

다시 그림으로 돌아가서, 예상치이긴 하지만 2020년 이후에는 초록색과 푸른색 영역의 와이어 본딩과 리드프레임을 쓰는 패키지들이 줄어들거나 유지되는 정도라는 것을 볼 수 있습니다. 이들 중 유일하게 영역이 넓어지는 것은 보라색의 'QFN'인데, 리드프레임에 와이어 본딩을 하는 방식으로, 싸면서 신뢰성도 좋아서 입/출력 단자가 많이 필요 없는 아날로그 반도체에서 주로 쓰는 방법입니다.

그러니까, QFN을 제외하면 앞으로 이 시장의 성장은 주로 이 회사가 디스펜서 장비를 팔 수 있는 영역에서 이루어진다는 말입니다.

이렇게 볼 때, 이 종목은 지금도 장비업체로서는 꽤 좋은 순자산이익률과 자유현금흐름의 추이를 보여주고 있지만, 점점 더 좋아질 것 같습니다.

2023년 4월에, 동해에서..

'투자' 카테고리의 다른 글

| 시장이 달라졌을까? (5) | 2023.04.29 |

|---|---|

| 10년을 보유할 주식 - Texas Instruments Incorporated (Nasdaq: TXN) (4) (2) | 2023.04.21 |

| 10년을 보유할 주식 - 이엔에프테크놀로지 (코스닥: 102710) (4) (4) | 2023.04.06 |

| 10년을 보유할 주식 - 유나이티드제약 (코스피: 033270) (4) | 2023.03.30 |

| 10년을 보유할 주식 - KCI (코스닥: 036670) (4) (9) | 2023.03.22 |