이 회사가 최근 국내 주식시장에서 '핫'했던 테마인 2차 전지 소재를 만들고 있음에도 그 테마주의 반열에 오르지 못했던 이유는 역설적이게도 이 회사가 제지나 목재, 환경, 디스플레이, 반도체 등의 다양한 산업에서 매우 안정적인 이익을 거두고 있기 때문이라고 생각합니다. 이는 아래의 표에 잘 정리되어 있습니다.

표에 있는 구분에서는 '전자소재'의 비중이 크지 않아 보이지만, '정밀화학제품' 매출의 80% 정도가 반도체나 디스플레이를 만들 때 쓰는 세정액이나 식각액에 사용되는 고순도 과산화수소이고, 자회사 '테이팩스'에서 주로 하는 '테이프류' 중에서도 62% 정도가 2차 전지나 스마트폰 조립에 쓰입니다. 또, 자회사 '솔머티리얼즈'가 하는 '특수가스' 역시 반도체나 디스플레이의 제조공정에 쓰이므로, 이렇게 제가 계산해 본 반도체와 디스플레이, 2차 전지 등에 쓰이는 전자소재의 비중은 전체 매출액 대비 70% 정도가 됩니다.

어쨋든 이 회사가 만드는 2차전지용 음극재 바인더나 분리막 바인더 등의 매출은 위에 있는 표의 '전자소재' 카테고리에 들어가 있고, 그 카테고리에서 매출의 큰 비중을 차지하는 제품들은 반도체 박막용 전구체나 OLED용 퀀텀닷 소재 같은 것 들이니 2차전지용 소재의 매출 비중은 아직 미미하다고 할 수 있습니다. 시장에서는 이미 실적이라는 숫자를 보여주고 있음에도 작은 숫자가 성에 차지 않았던 것 같습니다. 차라리 실적이 없어서 숫자를 보여주지 못했음에도 음극재 바인더 특허가 있다는 이유만으로 주가가 급등했던 '애경케미컬'의 경우와 같이 숫자를 아예 보여주지 않는 편이 테마주를 쫓는 투기꾼들의 상상 속 숫자를 채워주기는 더 유리하지 않았나 싶습니다.

하지만, 테마주 사냥과 같은 투기에서 계속해서 성공하기는 불가능합니다. 십중팔구는 뒤늦게 따라 샀다가 고점에 물려서 원금회복을 바라고 비자발적인 장기투자에 돌입했거나, 이미 손실을 확정하는 '손절'을 결단했을 것 입니다. 주가가 급등하기 직전이나 직후에 그 주식을 사서 고점에 도달하기 직전이나 그 부근에서 탈출하셨다면 축하합니다 만, 테마주 도박을 앞으로도 계속할 생각이라면 언젠가는 만회하기 힘들 큰 손실을 보고 퇴근 후에도 택배일과 같은 부업을 할 각오를 해야 합니다. 이번의 성공은 그냥 운이 좋았을 뿐이기 때문입니다. 테마주 투기 같은 것에서 지속적으로 성공할 수 있는 신뢰할만한 기법 같은 것은 존재하지 않기 때문입니다.

이 종목이 최근의 2차전지 테마주 열풍에 엮이지는 못했지만, 저는 이 종목과 같이 장기간 꾸준히 좋은 실적을 보여주리라는 점에 확신이 드는 종목이 좋습니다. '실적은 영원한 테마다'라는 말도 있지 않습니까?

제가 이 종목이 앞으로도 꾸준히 좋은 실적을 보여주리라고 확신하는 이유는 다음의 지난 15년간 실적의 추이를 보며 설명하는 것이 좋을 듯합니다.

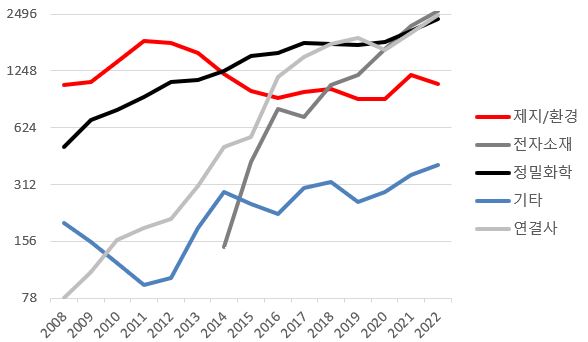

매출과 영업이익이 꾸준히 증가하고 있지만, 2014년 경까지 이익률은 별로 높지 않다가 이후 높아지는 추이가 보입니다. 이는 아래의 부문별 매출액 추이 그래프에서 붉은 선으로 보이는 바와 같이 당시까지 제지나 목재, 섬유산업에서 쓰이는 제품의 비중이 높았기 때문입니다.

이 회사 제지용 제품의 가장 큰 고객은 회사이름에서 짐작할 수 있듯이 '한솔제지'입니다. '한솔제지'라면 사무실에서 쓰던 프린터 옆에 쌓여있던 프린트 용지 포장에서 많이 보이던 상호입니다. 언제부턴가 회의를 할 때 프린트물 대신 큰 화면을 보며 회의를 하기 시작했고, 종이책이나 신문도 잘 팔리지 않는 요즘의 상황을 생각하면 이 부문의 실적둔화는 당연한 것 같습니다. 그래도 붉은 선이 계속 하락하지 않고 어느 정도 유지되고 있는 이유는 정확한 비율을 알 수는 없지만, 폐수와 정수처리에 쓰이는 약품을 만드는 환경산업 부문의 매출이 증가하고 있기 때문으로 생각됩니다. '환경부문'은 먼 미래에도 유망한 분야로 보입니다.

제지산업이 사양산업의 길에 들어설 즈음 이 회사 전자소재의 비중이 높아진 것이 운이 좋았다거나 경영진의 '신의 한 수'로 외부의 기술을 도입한 것 등이 원인이었다고는 생각하지 않습니다.

예를 들면 인쇄용지를 만들 때 쓰는 라텍스는 일종의 코팅제로, 비슷한 기술을 박막소재나 디스플레이, 2 차전지용 바인더의 개발에 활용할 수 있습니다. '바인더'라는 말은 쉽게 접착제라고 이해할 수 있는데, 접착제를 물체의 표면에서 굳히는 것이 코팅입니다. 그러니까, 외부의 기술을 도입해서 생산만 한 것이 아니라, 스스로 제지용 라텍스를 개발하며 쌓인 경험이나 노하우, 즉, 실력이 있었기에 비슷한 특성을 가지는 다른 산업에서 쓰이는 소재를 개발할 수 있었다는 말입니다.

기술과 노하우, 그러니까 실력이 있다면 다른 유망한 분야에서 쓰이는 소재를 스스로 개발해서 팔 수 있습니다. 바로 이런 점이 제가 생각하는 유망한 정밀화학 기업의 가장 중요한 특성입니다.

한두 가지 제품으로 대부분의 매출을 올리고 있는 기업은 외부의 기술을 도입해서 생산만 하고 있거나, 그 기술을 가지고 있더라도 당장 큰돈이 되는 것만 추구하며 실패를 용인하지 않는 문화가 조직 내에 팽배해 있을 확률이 높습니다. 이런 회사들의 문제는 만들고 있는 그 소재의 대체재가 등장하거나, 응용산업의 수요가 줄어들기 시작할 때 나타납니다. 한때 잘 나가던 기업이 별 볼일 없는 회사가 되거나, 역사의 뒤안길로 사라지게 되는 것입니다.

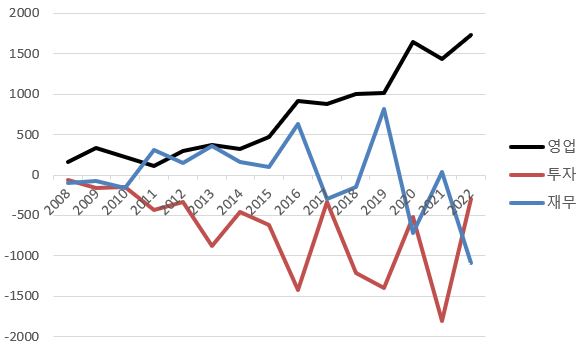

한편, 아래에 있는 이 회사 현금흐름의 추이를 보면 이 회사는 돈을 아무리 많이 벌어도 시설투자 같은 것에 쓰는 돈이 많아서 회계상의 이익률은 높더라도 실제로 버는 돈은 별로 없는, 속 빈 강정 같다는 생각이 듭니다.

검은선으로 표시된 재무제표에서 보이는 '영업활동현금흐름'은 회계상의 숫자에 불과한 순이익 중에서 실제로는 쓰지 않은 돈을 더하고, 실제로는 쓴 돈을 빼서 구하므로, 그 회사가 일 년 동안 실제로 번 돈이라고 생각할 수 있습니다. '재무활동현금흐름'은 돈을 빌리거나 갚고, 배당을 한 액수 같은 것들이므로, 마이너스이면 빌린 돈을 갚거나 배당을 한 액수가 많았다는 얘기고, 플러스이면 빌린 돈이 더 많았다는 얘기가 됩니다. 한편, '투자활동현금흐름'에는 설비투자에 쓴 돈과 같이 실제로 투자를 한 액수도 포함되지만, '금융상품의 취득'과 같은 저축 성격의 숫자들도 포함됩니다. 따라서, 그냥 이 세 가지 현금흐름의 추이만 보는 것은 오해를 불러일으킬 소지가 크다고 생각합니다.

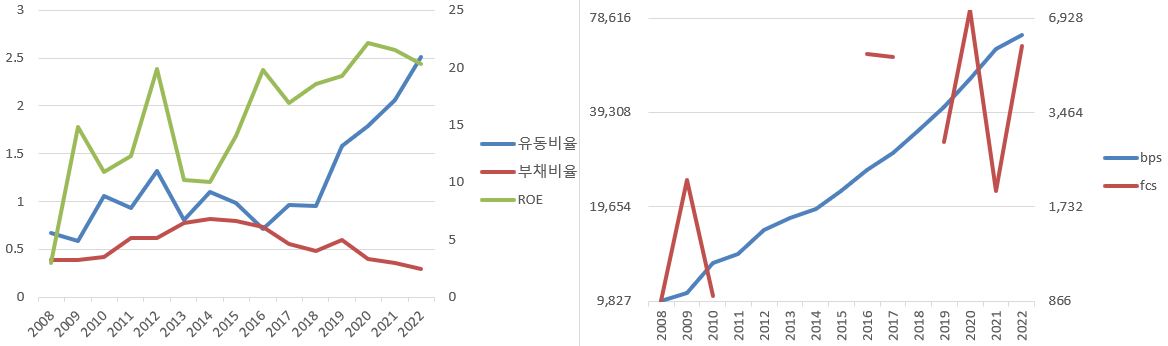

따라서, 저는 아래 그래프의 오른쪽 붉은 선으로 보이는 '주당자유현금흐름'을 중요시합니다. '자유현금'이란 '영업활동현금흐름'에서 유형자산 투자액을 뺀 액수로, 말 그대로 장사를 해서 순수하게 남긴, 마음대로 쓸 수 있는 금액을 의미합니다. 그래프에서 붉은 선이 보이지 않는 해가 많은 것은 로그축에 그린 그래프여서 음수는 표시가 되지 않았기 때문인데, 그만큼 장사를 해서 남기지 못한 해가 많았다는 말입니다.

2011년에서 2016년까지, 6년이나 자유현금흐름이 마이너스였던 이유는 지금 이 회사 매출의 대부분을 책임지고 있는 전자소재 생산시설의 투자를 당시 많이 했기 때문입니다. 물론 지속적으로 큰 금액의 시설투자가 필요한 정밀화학 산업의 특성상 앞으로도 이런 투자는 계속 필요할 것이지만, 과거보다 훨씬 높아진 순자산이익률의 결과로 나타난 최근 몇 년간의 유동비율 급증과 부채비율의 하락, 그리고 무엇보다도 꽤 많은 돈을 시설투자에 쓰고 있음에도 과거보다 훨씬 큰 플러스의 숫자를 보이는 최근 몇년간의 주당자유현금흐름 추이를 보면 별로 걱정이 되지는 않습니다.

2023년 8월에, 동해에서..

'투자' 카테고리의 다른 글

| 당신이 주식을 싸게 못 사는 2가지 이유 (0) | 2023.09.24 |

|---|---|

| 10년을 보유할 주식 - Nike, Inc. (NYSE: NKE) (20) | 2023.09.16 |

| 10년을 보유할 주식 - 유니셈 (코스닥: 036200) (2) | 2023.08.03 |

| 코스닥 인버스 ETF라도 사야 하나? (2) | 2023.07.27 |

| 지켜볼 주식 - 미원상사 (코스피:002840) (3) (0) | 2023.07.25 |