차를 타고 영동고속도로에서 이천을 지날 때쯤이면 하이닉스의 공장이 크게 보입니다. 얼핏 보면 '화학공장인가?'라고 생각될 정도로 탱크나 배관시설 같은 것들이 많이 보이는데서 반도체를 만들기 위해서는 화학용액이 아주 많이 필요하다는 것을 알 수 있습니다.

반도체를 만드는 과정을 간단히 얘기하면, 거울처럼 생긴 동그랗고 얇은 실리콘 기판위에 사진을 찍듯이 빛을 쪼여 원하는 회로의 형상을 얻은 후, 원하지 않는 부분은 녹여 없애고, 원하는 부분 위에만 전기가 잘 통하는 금속 같은 물질을 쌓아서 회로가 새겨진 칩들이 여러 개 있는 웨이퍼를 얻습니다. 그 웨이퍼의 칩들을 하나씩 잘라내서 매우 작은 PCB에 붙이고, 검은색 몰딩을 씌우면 우리가 아는 반도체칩이 되는 것입니다.

위에서는 매우 간단하게 반도체칩을 가진 웨이퍼가 만들어 지는 것처럼 말했지만, 실제로는 사진을 찍고, 녹이고, 쌓는 공정들을 여러 번, 그것도 각각 다르게 여러 번 반복합니다. 따라서, 각 공정들의 중간중간 발라주거나 필요 없는 물질들을 녹여내고 씻는 데 사용하는 공정액은 아주 많이 필요하고, 종류도 많습니다. 이것이 앞에서 말한 반도체 공장이 화학공장처럼 보이는 이유입니다. 그리고, LCD나 OLED 같은 디스플레이를 만드는 과정도 이와 비슷합니다.

이 회사는 주로 반도체나 디스플레이를 만들때 필요 없는 물질을 녹여내고 씻어내는데 필요한 공정액을 만들어서 돈을 버는데, '식각액'과 '신너'의 매출비중이 높습니다. 그리고, 이런 공정액들은 반도체 회로가 미세화되고 적층수가 많아질수록, 또, 디스플레이 패널의 크기가 커질수록 더 많이 필요하게 됩니다. 회로가 너무 가늘어 한번에 사진을 못 찍고 여러 번 찍어야 한다면, 그 사이마다 필요 없는 물질을 녹여내고 씻어내야 하고, 여러 층을 쌓아 올리다 보면 자연히 이런 공정액들을 더 많이 쓰게 될 테니 말입니다.

그렇다면 이 회사의 미래가 밝아 보입니다. 실적과 이익률의 추이를 통해서 이를 확인해 봐야할 것 같습니다. 거기에서 이런 추세가 읽히지 않는다면 이 종목은 미래에 대한 기대만 있고, 실제로 돈을 잘 벌지는 모를 테마주가 될 테니 말입니다.

다음은 지난 15년간 이 회사 실적과 이익률의 추이입니다.

끊임없이 증가하는 매출액의 추이는 앞에서 말한 성장성을 보여주고 있는것 같은데, 이익률은 등락도 크고, 왠지 장기적으로 떨어지고 있다는 느낌을 줍니다. 이익률 등락이 큰 이유를 파헤쳐 봐야 할 것 같습니다.

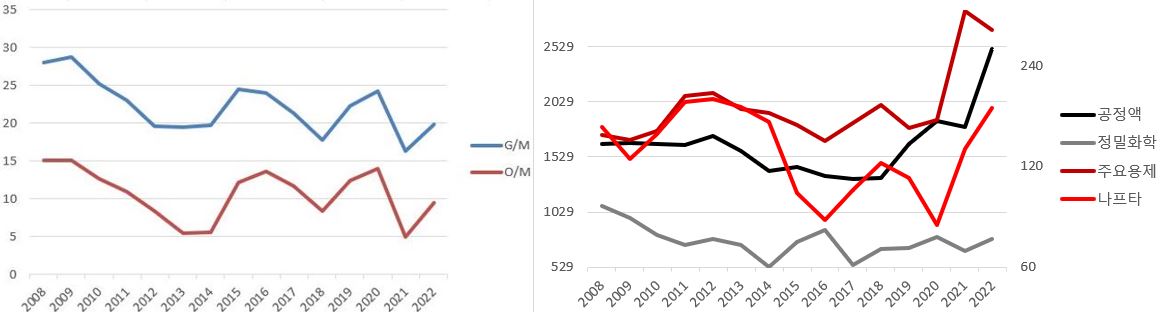

매출총이익은 매출액에서 원가를, 영업이익은 거기서 판매비와 관리비 등을 뺀 숫자이므로, 이 종목과 같이 두 이익률이 비슷하게 움직인다는 말은 매출총이익률, 그러니까, 원가나 판가에 이유가 있다는 말이 됩니다. 사업보고서에 나오는 판가에 해당되는 '공정액'과 '정밀화학' 제품들의 평균 가격과 원가에 해당되는 '주요 용제'와 나프타 가격의 추이를 아래와 같이 이익률과 비교해 봤습니다. 나프타 가격을 보는 이유는 반도체나 디스플레이 공정액을 만드는 것도 정밀화학의 한 분야고 나프타는 원유를 정제할 때 얻어지는 1차 부산물로, 거의 모든 화학물질의 원료가 되기 때문입니다.

원가에 해당되는 '주요용제'의 추이가 '나프타'의 추이와 같은 방향으로 움직이고, 이익률은 나프타 가격 추이와 역의 관계를 갖는 것을 볼 수 있습니다. 이익률이 원재료 가격에 좌우된다는 말은 마진이 별로 없는 제품을 대량으로 찍어내 판다는 말인데, 부가가치가 높을 것 같은 첨단산업의 소재를 만드는 회사답지가 않습니다. 10% 정도에서 아래위로 움직이는 영업이익률의 추이를 보면 더욱 그렇습니다.

또, 작년의 매출액과 영업이익을 유형자산으로 나눈 아래의 표를 보면 동사는 유형자산 대비 매출액은 경쟁사들 보다 크지만 유형자산 대비 영업이익은 작다는 것을 알 수 있습니다. 그렇게 보면 주가가 싼 이유도 수긍이 갑니다.

역시 이 회사는 아무나 쉽게 만들수 있는 공정액을 대량으로 만들어 싸게 팔면서 이익률의 개선을 유가에 기대야 하는 구조의 회사일까요? 그렇다면, 저는 종목을 잘못 고른 것일까요?

그런데, 다시 앞의 원가와 판가 추이의 그래프로 돌아가서 검은선으로 표시된 '공정액'의 추이를 자세히 보면 2018년 이후로는 공정액의 판가가 상당히 높아지고 있는 것을 볼 수 있습니다. 그리고, 그때부터 공정액의 판가 추이는 나프타나 주요 용제의 가격 추이와 뚜렷한 상관관계가 있지도 않습니다. 공정액 가격은 왜 최근 몇 년 동안 계속 오르고 있는 것일까요?

아래와 같이 최근 몇 년 동안 '공정액' 가격이 오른데 영향을 미쳤을 만한 사실들을 요약해 봤습니다.

. 2016년, Cu/Mo 합금막 식각액 조성물 - 특허청 세종대왕상 수상

. 2018년, 천안 제3공장 준공

. 2019년, 사업보고서에 이전에는 없던 '시장점유율' 항목이 등장 - 반도체용 식각액 언급(아래)

삼성전자 천안공장은 반도체공장이고 디스플레이 공장은 아산에 있습니다. 이 회사도 이미 아산에 공장은 가지고 있었으니, 천안에 새로 공장을 지었다는 말은 반도체용 공정액을 만드는 공장을 지었다는 말일 것입니다. 이후, 반도체용 식각액이 사업보고서의 시장점유율에 등장하는 것이 의미하는 바는 무엇일까요?

그렇습니다. 2018년 이후 공정액의 판가가 오르고 있는 이유는 그전에 주로 하던 상대적으로 쉽고 가격도 싼 디스플레이용이 아닌, 반도체용 공정액, 특히 삼성전자에 공급하는 식각액의 점유율이 높아지고 있어서입니다.

그렇지만 여전히 10% 정도에서 움직이는 영업이익률의 추이를 생각하면 이익률을 더 높이기 위해서 이 회사는 반도체용 공정액의 판가를 더 높여야 할 것 같습니다. 과연, 그것이 가능할까요?

'이 정도면 이미 투기의 단계에 접어든 것이 아닌가?'라고 생각했다면, 건전한 투자관을 가지고 있다고 말하고 싶습니다. 하지만, 제 생각은 '충분히 가능하다'입니다. 이유는 다음과 같습니다.

우선, 반도체 공정에 실제로 양산에서 쓸만한 품질과 가격의 공정액을 만드는 회사들이 많지가 않습니다. 그리고, 계속 주입되어야 할 특정 공정액에 문제가 있다면, 다른 모든 공정들을 마치고 나오는 반도체는 그 다른 공정들에 이상이 없었더라도 불량이 됩니다. 그리고, 그 손실은 365일 24시간 내내 공장을 돌려야 하는 반도체 제조사에게는 천문학적인 액수의 손실이 됩니다. 따라서, 반도체 회사는 소재나 장비의 공급업체를 선정할 때 매우 신중할 수 밖에 없습니다. 이것이 반도체 회사들이 샘플검증, 그러니까, 공급업체를 선정할때 그 공정에서 소재나 장비가 제대로 돌아가는지를 확인한 후에도 양산검증, 즉, 양산과 동일한 조건에서 쏟아져 나오는 수많은 최종제품을 여러 차례 확인한 후 공급업체를 선정하는 이유입니다.

반도체 바닥에서 샘플검증을 통과했다는 업체들은 많지만 양산검증을 통과하는 회사는 극 소수이고, 또, 거기서 점유율을 의미 있게 늘리는 것은 매우 힘든 일입니다. 따라서, 이 회사와 같이 '동진쎄미켐'이 거의 독점하고 있던 '신너'의 점유율을 상당히 잠식했고, '솔브레인'이 독점하던 '시각액' 점유율을 거의 따라잡았다는 말은 이미 이 회사의 실력은 입증된 것이라는 말이 됩니다.

또 한 가지, 중요한 점은 같은 공정액이라고 하더라도 반도체 제조사 별로, 혹은 그 공정에 따라 쓰이는 공정액이 다르다는 사실입니다. 식각액을 예로 들면, 없애려는 막(층)이 어떤 막이냐에 따라, 혹은 같은 막이더라도 회로가 어떤 소재로 만들어졌느냐, 회로의 굵기는 어떤가 등에 따라 그 식각액은 달라집니다. 심지어 하나의 반도체칩 안에서도 다양한 물질의 막과 배선소재가 사용됩니다. 따라서, 삼성이나 하이닉스 같은 반도체 제조사들은 새로운 공급업체의 공정액을 양산에 적용할 때 사용량이 많아서 가격을 낮추고 싶은 품목부터 적용합니다. 그러니까, 기존의 공급업체와 가격경쟁을 붙인다는 말입니다.

이렇게 볼 때, 반도체 공정액 분야에 진출한 지 얼마 안 된, 후발주자인 이 회사의 경우 사용량이 많은 품목들에서 기존 공급업체와 가격경쟁을 하고 있을 확률이 높습니다. 이것이 앞에서 본 표에서 유형자산 대비 매출액이 더 많음에도 기존 공급업체들보다 영업이익이 적은 이유입니다.

'그러면, 이 회사는 앞으로도 계속 수요는 많지만 가격경쟁이 필요한 품목만 공급하게 되느냐?' 하면, 그렇지는 않습니다. 품질과 가격경쟁력을 모두 입증하고 나면 새로운 품목에 대한 기회가 주어집니다. 반도체 공정은 신소재의 전쟁터라고 할 만큼 끊임없이 새로운 소재가 도입되는데, 이에 필요한 새로운 공정액을 개발할 때 기회가 생기게 되어 고마진의 품목이 한두 개씩 늘어가는 것입니다.

인생과 마찬가지로 한 방에 이루어지는 것은 없습니다. 아참, 로또가 있었군요.

그러면, 이익률에 대한 의심은 풀렸으니, 다른 지표들을 좀 더 보겠습니다.

순자산이익률이 떨어지고 있는 것처럼 보이는 것은 앞에서 이익률과 관련해 얘기한 내용들을 생각하면 크게 걱정스럽지 않습니다. 순자산이익률은 순이익을 순자산으로 나누어 구하고, 순이익은 영업이익에서 세금 같은 것들을 빼서 구하기 때문에, 영업이익이 늘어난다면, 특별한 일이 있지 않는 한, 순이익도 늘어나기 때문입니다.

걱정되는 점은 '늘어나고 있는 것이 맞는가?' 싶은 자유현금흐름의 추이입니다. 붉은 선의 자유현금흐름 추이가 보이지 않는 해가 많은 것은 로그축에 그린 그래프여서 마이너스 값은 표시가 되지 않았기 때문입니다.

자유현금흐름은 순이익에서 실제로는 쓰지 않았거나 쓴 비용을 더하고 빼서 구하는 '영업활동현금흐름'에서 현상유지를 위해서 쓴 돈을 빼서 구하므로, '이 회사가 장사를 해서 얼마나 남기고 있는가?'를 알 수 있는 지표입니다. 그런데, 그 회사가 얼마를 현상유지에 썼고, 얼마를 미래를 위한 투자에 썼는지는 재무제표만 보아서는 알 수 없기에, 보수적으로 현금흐름표 '투자활동현금흐름'의 유형자산 투자액을 빼서 구합니다.

위의 이 회사 현금흐름표 항목들의 추이를 보면 최근 5년 정도 이 회사는 엄청나게 많은 투자를 했음을 알 수 있습니다. 주요한 투자내역은 다음과 같습니다.

. 2018년, 중국 주하이공장 준공, 천안공장 준공, 미국법인 설립

. 2020년, 미국 텍사스공장 착공(5백억), 반도체식각용 불산설비 투자(469억)

. 2021년, CMP 슬러리 업체 유비머트리얼즈 인수

. 2022년, 불산설비 증설(509억)

그러니까, 불산설비는 가동되면 원가를 줄여줄 요인이고, 중국이나 미국공장은 매출을 늘려줄 요인이라는 말입니다.

앞에서 경쟁사들과 이 회사를 비교한 표에서 PER이나 PBR을 기준으로 이 종목의 주가가 싸다고 얘기했는데, 이는 BPS에 ROE를 할증한 후 현재의 금리로 할인하여 구하는 제 방식의 내재가치 계산에서도 마찬가지입니다. 최근에 이 종목을 발견한 분이라면, 귀에 대고 이렇게 속삭여 드리고 싶습니다.

'절호의 매수기회를 잡았군요.'

'투자' 카테고리의 다른 글

| 10년을 보유할 주식 - Texas Instruments Incorporated (Nasdaq: TXN) (4) (2) | 2023.04.21 |

|---|---|

| 10년을 보유할 주식 - 프로텍 (코스닥: 053610) (4) (6) | 2023.04.14 |

| 10년을 보유할 주식 - 유나이티드제약 (코스피: 033270) (2) | 2023.03.30 |

| 10년을 보유할 주식 - KCI (코스닥: 036670) (4) (9) | 2023.03.22 |

| 뱅크런이 시작됐다 (8) | 2023.03.15 |